電子マネーiDのメリット・デメリット!イオンとイトーヨーカドーの両方で利用可能

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

「iD(アイディ)」は、NTTドコモが展開している電子マネーです。(もちろんドコモユーザーでなくても使えます)

iDはポストペイ式(後払い型)が一般的ですが、プリペイド式(先払い型)やデビット式(即時払い型)にも対応しています。

ポストペイ式

・iD対応のクレジットカードを発行する:dカードや三井住友カード、オリコカードなど。

・dカード miniを入れる:ドコモのおサイフケータイ対応のスマホやガラケーで、iDが使えるようになる専用のアプリ。

・Apple Payで電子マネーiD対応のクレジットカードを登録する

プリペイド式

・d カードプリペイド、ソフトバンクカードを発行する

デビット式

・三井住友銀行でSMBCデビットを申し込む

支払い時は、iD対応のクレジットカードやスマホを端末にかざすだけでOKです。

そのため、クレジットカードを持っていない人でも、電子マネーiDを利用できます。

私もよく利用しているのですが、使えるお店が多いので助かっています。

今回は、iDのメリット・デメリットについてまとめます。

※金額・手数料表記はすべて税込です。

iDのメリット

私がiDの最大のメリットだと考えているのは、利用可能なお店が多いことです。

イオンとイトーヨーカドーの両方で利用可能

iDはコンビニやマクドナルド、レストランなど使えるお店が多いのが特徴です。

1万円以内であればサイン不要で支払いができるので、アパレルのお店でTシャツを一枚買う程度であれば、一瞬で支払いが完了します。

そして、もう一つ注目したいのが、「イオン」と「イトーヨーカドー(セブンイレブン含む)」の両方で使えることです。

電子マネーのWAONはイオンが展開しており、nanacoはイトーヨーカドー(セブン&アイ)が展開しています。

実は、イオンとイトーヨーカドーは小売業のライバル会社として、両者は競合しています。

つまり、将来的にも

- イオンでnanacoが使える可能性

- イトーヨーカドーでWAONが使える可能性

は極めて低いといわざるを得ません。

だからといって2つの電子マネーを使い分けるのは面倒ですよね。。。

しかし、iDはイオンともイトーヨーカドーとも競合関係にないため、両方のお店で利用することができます。

イオンやイトーヨーカドーで食料品や日用品などの買い物をする人は多いと思うので、このメリットは大きいと思います。

後払い方式で事前チャージ不要

iDは基本的に後払い方式の電子マネーなので、原則としてiD対応クレジットカードとのひも付けが必要です。

(月額3万円以下ならクレジットカード不要のd CARD miniが選択可能)

電子マネーiDで支払った金額は、後日クレジットカードの請求と一緒に引き落とされます。

iDで還元されるポイントサービスも、クレジットカードの請求に応じる形なので、各クレジットカードのポイントサービスや還元率によって変化します。

例えば、iDの支払いを三井住友カードで行った場合は、三井住友カードのVポイントが貯まります。一方でdカードで行えばdポイントが貯まるといった具合です。

クレジットカードを持ちたくない人にとって、この点はデメリットですが、逆に言うと「事前にチャージをする必要がない」ので、電子マネーのチャージが面倒だと感じる人にとってはメリットと言えます。

イメージとしては「クレジットカードの暗証番号やサインを廃止した支払い方法」という感じでしょうか。

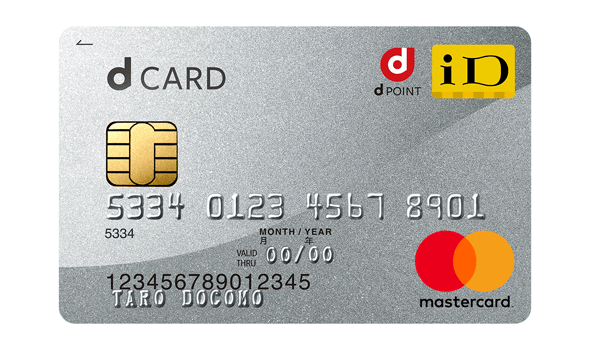

dカードがめちゃめちゃ強力

iDに対応しているクレジットカードは以下のとおりです。

■おサイフケータイ・iD一体型カードの両方が使える会社

・NTTドコモ(dカード)

・三井住友カード

・オリコ

・VJAグループ(三井住友トラストカード、りそなカードなど)

■おサイフケータイだけに対応している会社

・イオンカード

・クレディセゾン

・UCカード

・ライフカード

・セディナ

・ポケットカード

■iD一体型カードだけに対応している会社

・大和ハウスフィナンシャル

・ペルソナSTACIAカード

この中でNTTドコモの公式クレジットカードとなるのが「dカード」です。

このdカード、実はかなりのポイント高還元率カードで、iDとの相性は抜群に良いです。

dカードは初年度無料、2年目以降は年会費1,375円がかかりますが、年1回以上の利用で2年目以降も年会費無料で使えるカードです。

18歳以上の方であれば誰でも持つことができます。

通常時は1%のポイント還元なのですが、ローソンやスターバックスカード、カラオケのビッグエコー、高島屋などでは3%~5%程度も還元率が上がります。

特にローソンとの相性は非常に良く、ローソンでdカード支払い(またはiD支払い)をすると、

- dカード提示分(1%)

- 請求時の値引き分(3%)

- クレジット利用分(1%)

として、合わせて実質5%の値引きとなります。

dカードは、携帯電話が故障した時の「ケータイ補償」も標準装備されているので、ドコモユーザーはもちろん、ドコモ携帯を使っていない人にとってもメリットがあるクレジットカードです。

あわせて読みたい:

dカードのメリット・デメリットはこちらで解説

iDのデメリット

一方で、iDにもデメリットがあります。

おそらく「クレジットカードと結びつける必要がある」というのが最大のネックだと思いますが。

ネット通販での支払いは苦手

iDは、コンビニやスーパー、レストランといった店頭での支払いにおいては強みがあります。

楽天Edy並に普及率が高いので、非常に多くの店舗でiD支払いが使えます。

また、おサイフケータイとして携帯一つで買い物ができるのも、iDの強みです。

しかし、iDはネット通販やゲーム課金といった「ネットでの支払い」は非常に苦手です。

例えば、au PAY(MasterCard加盟店で使える)やソフトバンクカード(VISA加盟店で使える)などは、店頭での利用時に暗証番号やサインを求められる事が多いのがネックです。

しかし、これらの電子マネーはネット通販でもクレジットカードと同じように利用することができます。

仮にiDを使っている人が「ネット通販で買い物をしたい」と思った場合は、iD支払いではなく素直に「クレジットカード支払い」を選択する必要があります。

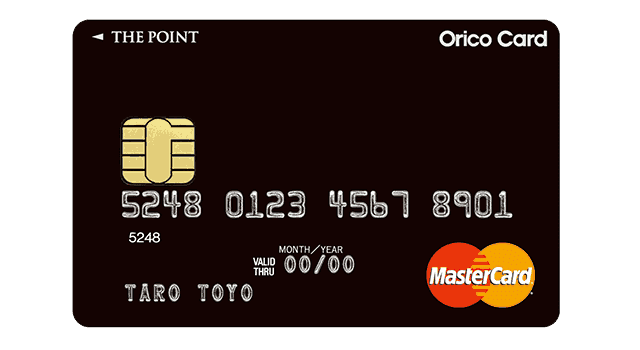

ポイント還元率は低め?

前述しましたが、iDはひも付けているクレジットカードのポイント還元率に依存します。

つまり、ポイント還元率が高いクレジットカードでiDを使えばメリットも大きくなり、そうでないカードでiDを使うとポイント還元が期待できないということです。

そして、iDに対応しているクレジットカードは限られています。(上記の通り)

しかし、このデメリットは、dカードやオリコカード・ザ・ポイントといった高還元カードの登場によって解消されています。

dカードはローソンやENEOS、高島屋などの「リアル店舗」でお得感の大きいクレジットカードです。

また、iDを展開しているドコモの公式クレジットカードなので、安心感も大きいと思います。

一方で、オリコカード・ザ・ポイントはリアル店舗では1%程度の還元にとどまりますが、ネット通販で使った時に威力を発揮するクレジットカードです。

電子マネー「iD」を使って得するというよりも、ネット通販などでクレジットカード支払いで使った時にメリットが大きい一枚です。

どちらも年会費は実質無料で使えるので、iDをお得に使うのであれば、上記のどちらかのカードを選択することをおすすめします。

あわせて読みたい:

dカードの口コミと評判!ローソンで3%OFFさらにポイント還元も

iDと相性の良いクレジットカード

iDを使うなら知っておきたい