クレジットカード初心者は三井住友カードとJCBカードどちらを選ぶべき?

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

数あるクレジットカードのなかでも有名なのが、三井住友カードとJCBカードです。

どちらも知名度が高く、クレジットカードの基本的な機能を備えています。

優待特典などを見ても、お得感はそれほど感じにくいのですが、三井住友カードとJCBカードともに、育てる楽しみがあります。

そのため「将来的にゴールドカードやプラチナカードを持ちたい」と考える人に、人気のあるカードです。

今回は、定番中の定番である三井住友カードとJCBカードの比較と、選ぶメリット・デメリットについてまとめます。

目次

国際ブランドの違い

各カードの対応国際ブランド

三井住友カード:Visa、Mastercard®

JCBカード:JCB

三井住友カードは、日本で初めてVisaカードを発行したカード会社です。

Visaは国内・世界・ネット通販問わず、No.1のシェアを誇ります。

日本でクレジットカードを使う分には、VisaとJCBで大きな差を感じにくいのですが、海外に行くとやはりVisaのシェアは圧倒的です。

また一部の三井住友カードでは、Mastercardも選べます。

MastercardはVisaに次ぐ、NO.2のシェアがあります。

VisaとMastercardの二枚持ちをすれば、ほとんどのクレジットカードが使えるお店に対応できます。

一方、JCBは国産のカードブランドです。

そのため、日本国内でクレジットカードを利用する分には、JCBを選んでも大きなデメリットはありません。

また日本人がよく行く国や地域(例:台湾、中国、韓国、ハワイなど)では、JCBが使えるお店が多い傾向にあります。

しかし、国内・海外のシェアを考えると、初めてクレジットカードを作る方には、やはりVisaがおすすめです。

管理人の体験談:JCBカードはハワイではメリットありだが、アメリカ本土ではほとんど使えない

以前、ハワイとサンフランシスコに旅行した際、JCBカードのメリット・デメリットの両方を体験しました。

日本人観光客が多いハワイでは、JCBブランドのカード提示で「ワイキキ・トロリー(ピンクライン)乗り放題」や「専用のラウンジが使える」などの特典が受けられます。

もちろん、日本人がよく行くお店であれば、JCBブランドのクレジットカードで問題なく支払えます。

一方のアメリカ本土では、使える国際ブランドにJCBのロゴがない場合がほとんどです。

そもそも、アメリカではクレジットカード支払いが当たり前なので、各加盟店のステッカーが貼っていないことが多く、ぱっと見でJCBが使えるかどうか分かりません。

そのため、何回かショッピングの支払いに、JCBブランドのクレジットカードを使おうとしたのですが、店員さんに断られたり、「これはVisaカード?」と聞かれたりしました。

結局、いずれも手持ちのVisaブランドのクレジットカードで支払いをしたのですが、それほどVisaカードが、アメリカでは一般的なクレジットカードなんだな、と実感しました。

ちなみにJCBはアメリカだと「Discover Card(ディスカバーカード)」と提携しており、Discover Card加盟店でもJCBカードが使えます。

ただし、店員さんに英語で「このお店ではディスカバーカードが使えますか?」と質問したり「ディスカバーカード加盟店では使えると聞いています」と説明したりするのは、なかなかハードルが高いです。

特に1枚目となると、カードが使えるお店は多いに越したことがないので、その点でもVisaブランドのクレジットカードは有利です。

対応する電子マネーの違い

三井住友カード、JCBカードともに電子マネーに対応しています。

三井住友カード

プリペイド型:WAON(ワオン)

ポストペイ型:iD(アイディ)、PiTaPa(ピタパ)

JCBカード

ポストペイ型:QUICPay(クイックペイ)

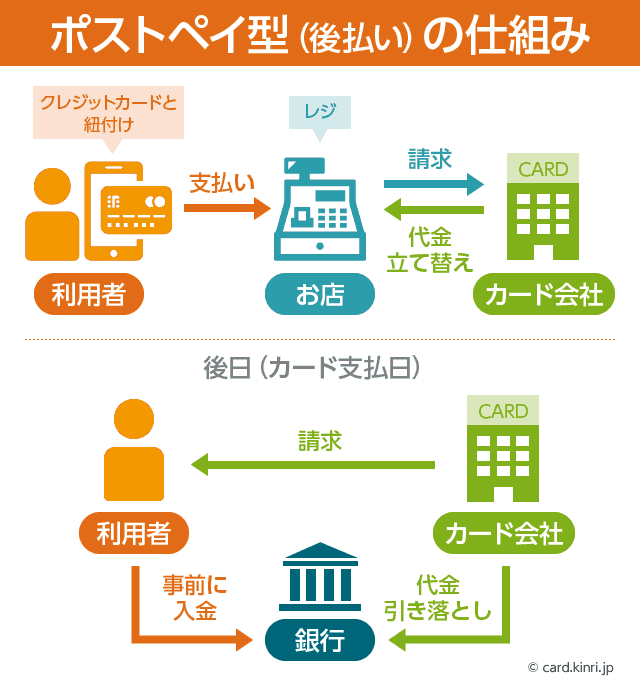

iDとQUICPayは、どちらも後払い方式の電子マネーです。

事前チャージの必要がなく、電子マネーの利用金額は、各クレジットカードの請求と一緒に、指定した口座から引き落とされます。

もちろん、電子マネーを使った買い物も、クレジットカードと同じようにポイント還元の対象です。

利用できるお店が多いのはiDです。

iDはスマホやケータイで使うイメージがありますが、三井住友カードはクレジットカードの一体型が選べるので、クレジットカードをかざしての支払いも可能です。

電子マネーiDの詳細は下記の記事で解説しています。あわせてご覧ください。

あわせて読みたい:

ドコモが作った電子マネー、iDが持つ5つのメリット・デメリット

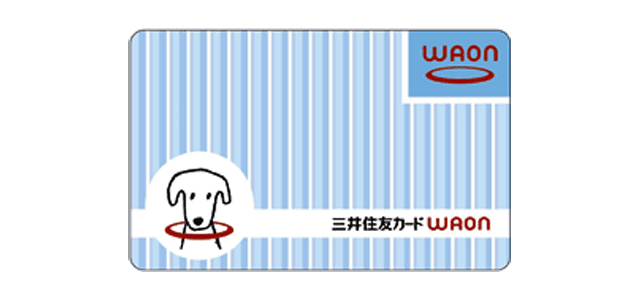

また三井住友カードでは、専用の三井住友カードWAONも発行可能です。

一般的なWAONと同じく、チャージが必要なプリペイド型の電子マネーです。

オートチャージ機能も使えますが、チャージ金額は三井住友カードのポイント還元対象になりません。

そのため「三井住友カードと提携することで、オートチャージ機能が使えるWAONカード」と考えておいてください。

ちなみに電子マネーWAONへのチャージでポイントが貯められるクレジットカードは「イオンカードセレクト」のみです。

通常のポイント還元率は?

ポイントサービス

- 三井住友:Vポイント

- JCB:Oki Dokiポイント

ポイント還元率はJCBは0.5%、三井住友カードは0.5%~2.5%です。

ただし、各カードのポイントアップサイトを経由してネット通販を利用したり、パートナー企業での支払いに使ったりすると、ポイントが倍以上アップする特典があります。

ポイントアップ

三井住友カード:ポイントUPモール

JCBカード:Oki Dokiランド、JCB ORIGINAL SERIESパートナー

ポイントアップサイトには、楽天市場やAmazon、Yahoo!ショッピングなど、大手ネットショッピングサイトが多く参加しています。

各通販を利用する前に、ポイントアップサイトを経由するだけで、クレジットカードのポイントが倍以上貯まるのは、お得感が大きいです。

貯めたポイントの使いみちですが、どちらも他社ポイントと交換できるので、普段の買い物で使うポイントへの移行をおすすめします。

楽天ポイントやnanaco、Vポイントなどは定番の交換先です。

私はいつも、三井住友カードのVポイントが貯まったら、「iDバリュー」と交換してポイントを消化しています。

iDバリューとは、上記で紹介した電子マネー「iD」の利用金額にポイントを充当できるサービスです。

1ポイント=5円分なので2,500ポイント貯まったら、電子マネーiDの支払い分12,500円相当を、クレジットカードの請求から値引きしてもらえます。

Vポイントの使い方は下記の記事で説明しています。あわせてご覧ください。

あわせて読む:

Vポイントのお得な交換先、おすすめはiDバリューです

プロパーカードは育てる楽しみがある

クレジットカードには、大きく2つのタイプがあります。

- プロパーカード

- 提携カード

カード会社やクレジットカードブランドが自社で直接発行しているカードを「プロパーカード」と呼びます。

一方で、家電量販店などのクレジットカードはほとんどの場合、自社でカードを発行しているのではなく、管理・発行をカード会社に依頼しています。

つまり、家電量販店とカード会社の提携によって誕生していることから「提携カード」と呼ばれます。

一般的に「プロパーカード」は年会費や特典の面ではイマイチですが、ブランド価値が高いです。

逆に「提携カード」は特典などが充実している反面、みんなが使っているのでブランド価値は低いです。

そして、プロパーカードのもう一つのメリットが、「上位クラスのクレジットカードを目指す楽しみがある」ことです。

提携カードの多くには、ゴールドカードやプラチナカードが存在しません。

しかし、プロパーカードにはゴールドカード、プラチナカードといった格上のクレジットカードが存在します。

なかでも、プラチナカードはカード会社からの招待制(インビテーション)しか入手できないものも多く、プレミア感はかなり高いです。

今回紹介した2枚のカードも、それぞれレア度の高い上位カードが存在します。

- 三井住友カード プラチナ

- JCB THE CLASS

上位カードを入手するためには、プロパー発行の三井住友カードや、JCBカードを利用して実績を積む必要があります。

あわせて読みたい:

プラチナカードの専門サイトはこちらです

プロパーカードを選ぶデメリット

プロパーカードを選ぶデメリットは、前述のとおり年会費がかかってしまうこと、そして特典やポイント還元率があまり高くないことです。

しかし、三井住友カードとJCBカードの場合、以下の方法でプロパーカードにありがちなデメリットを解消することが可能です。

三井住友カード:

三井住友カードは通常、初年度年会費は無料(オンライン入会)ですが、2年目以降は1,375円の年会費がかかります。

年会費がかかってしまうのがプロパーカードの宿命と言えます。

海外旅行に行ったことがある人は、空港や旅行代理店で「海外旅行保険」を購入した経験があるかもしれません。

しかし、クレジットカードに標準装備されている旅行保険があれば、これらを購入する必要がなくなるので旅費を節約できます。

クレジットカードの旅行保険には「利用付帯」と「自動付帯」があります。

利用付帯は旅行代金をそのクレジットカードで支払った場合にのみ、保険適用となります。

自動付帯は旅行代金をそのカードで支払っていなくても、持っているだけで保険が適用となる、より手厚い条件です。

定番の三井住友カード

年会費以上の価値がある?三井住友カード7つの秘密・口コミ情報

JCB CARD EXTAGEで年会費無料+ポイントアップ

JCBカードには、20代の人だけが持てる「JCB CARD EXTAGE」というものがあります。

これは、JCBカード(プロパーカード)直系のクレジットカードなので、将来的にゴールドカードやプラチナカードを目指せるカードです。

通常のJCBカードは年会費がかかりますが、20代限定のJCB CARD EXTAGEは年会費無料で使えます。(ただし30歳になってから最初のクレジットカード更新年に自動的に通常のJCBカードに切り替わります。)

ORIGINAL SERIESパートナー企業による優遇特典も多く、スターバックスやAmazon、セブンイレブンなどで使うとポイント還元率がアップします。

個人的には、プロパーカードのなかでは非常にメリットが大きい一枚だと思っています。

また、ディズニーデザインが選択できるのもこのカードが人気の理由です。

JCB CARD EXTAGEの詳細記事はこちら。

【20代限定】JCB CARD EXTAGEがOki Dokiポイントに強く学生の評判も高い

新しいクレジットカードとして39歳以下の方が年会費無料で使える公式のJCBカード「JCB CARD W」が登場しました。

とてもお得な内容となっているため、39歳まで年会費無料で使える「JCB CARD W」も忘れずチェックしてください。

定番のJCBカード

JCB一般カードは10年後に真の価値が出る、使い込むほど味が出るカード

ひとつのブランドと長いお付き合い

私自身、プロパーカードである三井住友カードはかなりの年数使い込んでいますが、カードデザインが優れているので、愛着がわいてきます。

最初の一枚として選択し、その後ポイント還元率が高いものに乗り換えても良いのですが、一度使うと手放さずメインで使いたくなる、そんな魅力があるのがプロパーカードの特徴です。

三井住友カードの比較記事はこちら。

三井住友カードを比較!厳選7枚のおすすめクレジットカード

こちらの記事も読まれています

カードブランドで選ぶ