エポスカードでリボ払いは使える?全体の約6割が分割払いです

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

マルイで得するエポスカードは、豊富な優待特典と即日発行できるクレジットカードとして人気です。

そんなエポスカードですが、毎月の支払いが難しくなった場合の手段として、「リボ払い」を利用することができます。リボ払いは毎月定額を分割にして支払っていく方法です。

目次

リボ払いを30秒で理解する

そもそも、リボ払いってなんなの?という方に30秒で簡単に解説します。

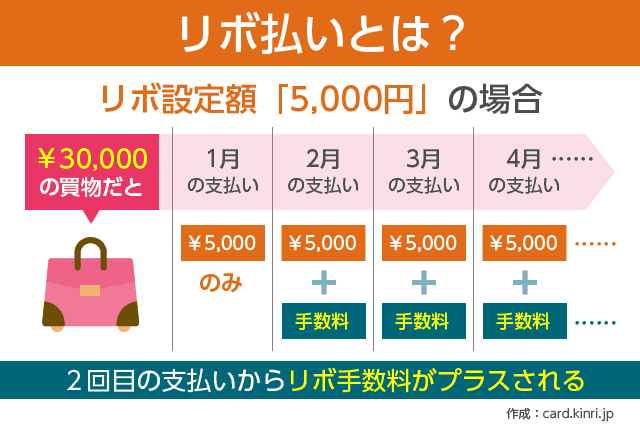

リボ払いは「分割払いの一種」で、毎月「自分が設定した金額」だけを複数回に分けて支払います。

たとえば、リボ設定額を「5,000円」に設定しておき、その月にクレジットカードで3万円分の買い物をしたとします。本来なら、一括払いで翌月に3万円の請求が来るのですが、リボ払いの場合は翌月の請求は5,000円のみとなります。

残りの25,000円は翌々月に繰り越され、翌々月はまた5,000円のみを支払います。

つまり、リボ設定額5,000円の場合、3万円の買い物を翌月に支払わず、毎月5,000円ずつを6ヶ月に分割して支払うことになります。

リボ払いのメリットとしては、毎月の支払額が安定するため家計負担を軽くする効果があることです。一方で、デメリットとしては、2回目の支払いから「リボ手数料(金利)」がかかってしまうことです。

リボ払いの注意点

リボ払いを活用するときに注意するのは「リボ手数料」です。実は、この手数料が年利約15%とカードローン並に高いんです。

そして、リボ設定額が5,000円などの小額の場合、3万円の買い物をしただけで、6ヶ月に渡って支払いを続けることになるので、返済が長期化します。(もちろん、リボ設定額は自分でいつでも変更できます。)

この「高金利な手数料」と「支払いの長期化」によって、思った以上の手数料が取られてしまうことも珍しくありません。

リボ払いは計画的に行うことを強くおすすめします。

リボ払いは毎月のクレジットカード支払い額を定額にしてくれます。

簡単にいうと、請求額を後回しにしてくれるので家計の一時的な改善には繋がります。

しかし、リボ手数料(金利)が高いため、請求額を後回しにすればするほど将来の負担が大きくなるという特徴があります。

リボ払いが長期化してしまうことを「リボ地獄」と呼び、一度はまってしまうと脱出するのにとても苦労します。

リボ払いはできれば使わない、どうしても必要なときは「短期間で全額支払いを行う」ことを頭に入れておいてください。

エポスカードでリボ払いを使っている人は多い

エポスカードの話に戻ります。

あまり知られていない情報なのですが、実はエポスカードのリボ払いを活用している人はすごく多いです。

エポスカードの信用残高の約6割がリボ払いによるもので、これは驚異的。なぜなら、一般的なクレジットカードのリボ払いは全体の15%程度と言われているからです。

なぜ、エポスカードでリボ払いをしている人が多いのか、その理由をまとめてみました。

ちなみに、エポスカードのリボ手数料は実質年率15%となっています。

ネットで簡単に設定を変更できる

- リボ払いの停止

- カードの締め日後でもリボ設定できる(支払い直前になって金欠の場合など)

- 毎月自動的にリボ払い

エポスカードでは、こういった設定がいつでもネットから簡単にできるので、リボ払いを上手くコントロールしやすいです。もちろん、リボ設定額の変更もすぐにできます。

悪い言い方をすると、リボに手を出しやすい設計になっていると言えますが、良い言い方をすれば、リボ払いを気軽に活用し、すぐに停止することができる設計になっています。

リボ払いがコース選択制でわかりやすい

エポスカードのリボ払いにはいくつかのコースが用意されています。コースを選択することによって、毎月の支払額が変わります。

標準コース

毎月の締め日の利用残高によって支払額が決まる。利用残高3万円以下なら月々の支払額は3,000円。

長期コース

毎月の締め日の利用残高によって支払額が決まる。利用残高3万円以下の時で、月々の支払額は1,000円。ただし、支払いが長期化するほどリボ手数料がかかるので注意。(繰上返済をおすすめします。)

定額コース

利用残高にかかわらず、毎月定額を支払っていく方法。これが一番わかりやすいと思います。月々5,000円の支払いから対応。

増額返済がしやすい

リボ払いの注意点で書きましたが、気にしたいのが「リボ手数料」と「返済時期の長期化」です。これによって、思わぬリボ手数料が取られてしまうことも。。。

これを避けるために管理人がおすすめしたいのが、「増額返済」です。リボ払いで毎月5,000円の支払いを設定している場合でも、お金に余裕がある月だけ7,000円や1万円の返済にすることができます。

増額返済方法は2通りです。

1つめは、事前に「増額引き落とし」をネットで申請しておき、クレジットカードの支払日に通常のリボ支払額よりも多めに銀行引き落とししてもらう方法。

2つめは、コンビニATMに直接現金を振込んで支払う方法です。こちらはいつでも思い立ったときに返済できるので便利です。

エポスカードの増額返済は、

- セブン銀行

- ゆうちょ銀行

- 三菱UFJ銀行

- イオン銀行

- ローソン

- ファミリーマート(E-net)

といった多くのATMから利用できるのがメリットです。

ポイントが2倍貯まる

リボ払いをすると、通常よりもポイント還元率が高くなります。しかし、ポイントの付与額よりもリボ手数料の方が高いので、得することはないです。。。

通常、エポスカードでは、

- Visa加盟店で買い物:200円ごとに1ポイント

- マルイでの買い物:200円ごとに2ポイント

となっていますが、リボ払い(分割3回以上)の場合は、

- Visa加盟店で買い物:200円ごとに2ポイント

- マルイでの買い物:200円ごとに2ポイント(エポスVISAプラチナ・ゴールドカードの場合は3ポイント)

となります。

ただし、ポイントの付与額がアップするのは3回以上のリボ払いをした場合のみです。リボ払いでも翌月に全額支払った場合や、2回に分けて支払った場合は、ポイントアップの対象外となってしまいます。

ちなみに、エポスカードには「マルコとマルオの7日間」というカード会員限定の10%OFFセールが年4回開催されます。

エポスカード自体は年会費無料なので、この特典だけでも十分メリットのあるカードと言えますね。

▼エポスカードのスペック詳細記事はこちら

あわせて読みたい:

エポスカードはデザインがおしゃれ!マルイのセールとカラオケ優待が評判

補足:分割払いとの違いは?

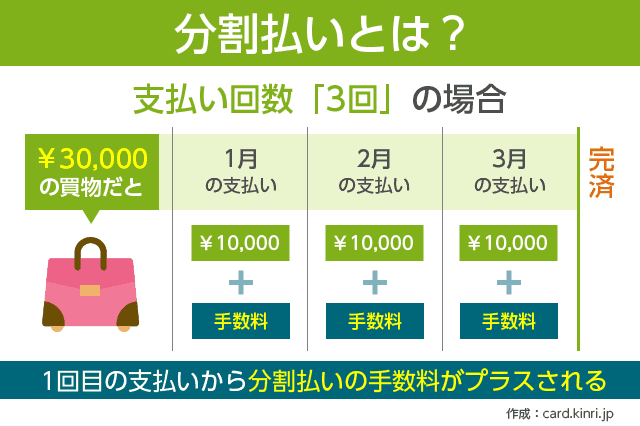

分割払いはカード利用金額を、自分が指定した回数で分割して支払う方法です。

エポスカードでは3~36回払いまで、支払い回数を選択できます。

分割手数料は実質年率15.0%で、リボ払いと同じです。

(1回払いや2回払いだと、手数料は無料)

ただし利息は支払い回数が少ないほど、金利が安くなります。

- リボ払い:支払い残高に対して金利がかかる

- 分割払い:商品の金額に対して金利がかかる

そのため、短期間で支払いを完了させる予定であれば、分割払いの方が支払う金額が少なくてお得です。

リボ払い、きちんと理解していますか?

使い方には注意したいリボ払いですが、エポスカードでは全体の6割がリボ払いとなっていることからも、非常に多くの人が活用していることがわかります。

一時的に出費が重なることもありますし、家計の負担を軽減したいときの解決策として、短期的な利用もありだと思います。

ただし何度も言うとおり、決して「リボ地獄」には陥らないよう注意してください。

次の記事は「ローン初心者入門!リボ払いと分割払いの違いについて解説します」です。

リボ払いと分割払いは何が違うのか、利用する場合の使い分けは、どのようにすればよいかについて解説しています。

また、「エポスデザインカードはどれが一番人気?無料でデザインカードを作る方法」もあわせてご覧ください。

エポスカードには70種類を超えるデザインカードが用意されています。

水玉からヒョウ柄・クロコダイルまで幅広いラインナップのデザインカードは、見ているだけでも楽しいです。

デザインカードは初回のみ500円の手数料がかかりますが、上記の記事では、デザインカードを無料で作る方法について解説しています。

こちらの記事も読まれています

カードブランドで選ぶ