リボ払いと分割払いの違いは?クレジットカードの支払い金額や回数・金利を比較した結果

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

クレジットカードには、大きく分けて3つの支払い方法があります。

- 一括払い

- リボ払い

- 分割払い

ほかにも、ボーナス一括払いなどがありますが、代表的なのは上記3つの方法です。

一括払いはよく知られているところですが、「リボ払い」と「分割払い」の違いはあまり知られていません。

どちらも、支払いを複数回に分ける「ローン」です。

今回はリボ払いと分割払いの違いと、それぞれを利用するメリット・デメリットをまとめてみたいと思います。

目次

分割払いとリボ払いの特徴

| 支払い方法 | リボ払い | 分割払い |

|---|---|---|

| 毎月の支払い額 | 固定(自分が設定した金額) | 利用金額によって変わる |

| 支払い回数 | 利用金額によって変わる | 固定(最初に決める) |

まず最初に、両者の特徴についてザックリと説明します。

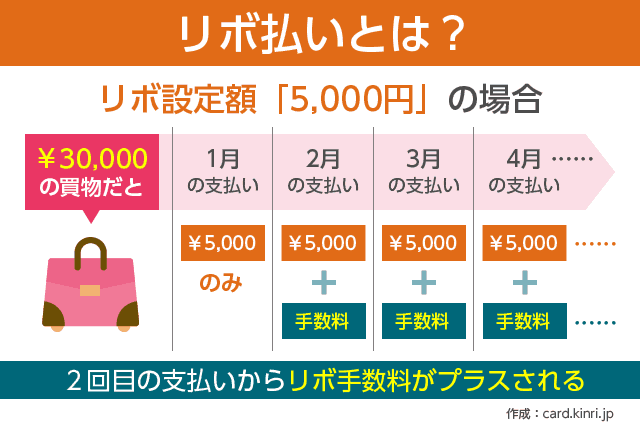

■リボ払い

毎月の支払い金額が「定額」になる。

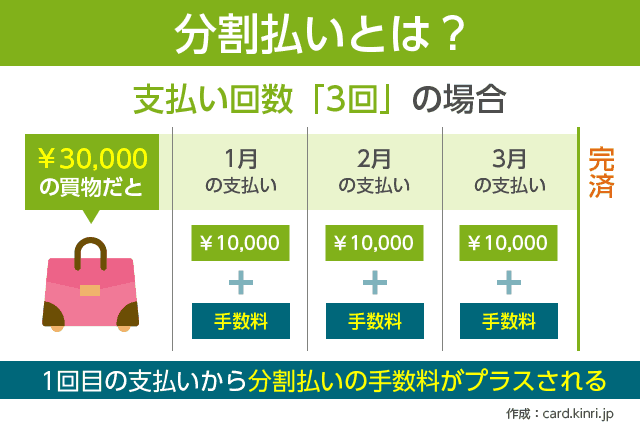

■分割払い

利用金額を、最初に決めた「支払い回数」に分割して支払う。

リボ払いは、クレジットカードの毎月の支払い額が「定額」になるのが最大の特徴です。

支払額は固定されますが「何回払い」かは、カード利用金額によって変わるので決まっていません。

一方で、分割払いは最初に「支払い回数」を決めてしまうのが特徴です。

毎月の支払額は、その回数に合わせて決められます。

リボ払いと分割払い、それぞれの支払方法についてメリットとデメリットをまとめます。

支払い額:リボ払い>分割払い

リボ払いのメリットは、支払額が毎月一定であることです。

最初にリボ金額を、5,000円に設定したとします。すると、クレジットカードを2万円使おうが3万円使おうが、毎月の請求金額は常に5,000円です。

3万円使った場合は、5,000円を6ヶ月かけて支払います。また、2万円なら4ヶ月かけて支払うことになります。

請求額が一定となるため、毎月の支払い管理がしやすいメリットがあります。

一方で、リボ払いはカードを使えば使うほど、支払い回数が増えるため、ローンの期間が長引きやすいのがデメリットです。

当然、分割には金利(リボ手数料)がかかります。

カード会社がおすすめする「あとからリボ」の利用者は多いです。

予想外にクレジットカードを使いすぎてしまうと、請求がキツイですよね。

そのようなときに「あとからリボ」を活用すると、その月の支払額を大幅に軽減できるメリットがあります。

逆に、分割払いは支払い回数を決められるのがメリットです。

たとえば、24回払いにすれば「2年後には分割払いが終わる」という予想が立てられますよね。

しかし、分割払いはカードを使う金額が増えるほど、毎月の支払額も増えてしまいます。

よって、大きな買い物をするときにピンポイントで分割を活用するのが理想です。

金利:リボ払い<分割払い

リボ払いも分割払いも、ローンの一種ですので、金利(手数料)がかかります。

多くのカード会社では、2回払いまでは金利がかからないケースがほとんどです。

どちらのほうが金利が低いか?というのが気になる点ですが、これはカード会社によってまちまちなので、一概にはいえません。

ただし、いろいろなカード会社を見てみると、一般的にはリボ払いよりも分割払いのほうが金利が低い傾向にあります。

リボ払いの場合「実質年率15%」のように、利用金額に限らず金利が固定されているケースが多いです。

分割払いでは、支払い回数によって金利が変わります。

だいたい「12%~14.75%」となっており、支払い回数が短いほど金利も低くなります。

よって、短期間での支払いを想定しているなら、分割払いのほうがお得です。

また、利息の計算方法として、以下のような違いがあり、リボ払いのほうが不利になりやすいです。

- リボ払いは、支払い残高に対して金利がかかる

- 分割払いは、商品の金額に対して金利がかかる

この違いを説明すると、以下のようになります。

■リボの場合

支払い残高が3万円なら、その金額に対して手数料がかかる。

支払い残高が5万円に増えると、5万円に対して手数料がかかる。

■分割の場合

購入商品が3万円なら、3万円に対して手数料がかかる。

しかし、追加で2万円の商品を購入し、支払い残高のトータルが5万円になったとしても、購入商品の2万円に対して手数料がかかるだけで、3万円の部分には影響しない。

つまり「支払い残高に対して金利がかかるのがリボ払い」で、「購入商品の元金に対して個別に金利がかかるのが分割払い」という特徴があります。

人気カードのリボ払い・分割払いをチェック

では実際に、利用者の多いクレジットカードのリボ払いや分割払いは、どのようになっているのでしょうか。

今回は、エポスカード、イオンカード、楽天カードについて見てみたいと思います。

エポスカード

手数料:実質年率15.0%(リボ払い・分割払い共通)

あとからリボ払い:あり

リボ払い金額:1,000円~

分割払い回数:3~36回

リボ払いから分割払いへの変更:なし

利用特典:リボ・分割払い利用(3回払い以上)で200円ごとに2ポイント(ポイント2倍)

楽天カード

手数料:実質年率15.0%(リボ払い)/実質年率12.25~15.00%(分割払い)

あとからリボ払い:あり

リボ払い金額:3,000円~

分割払い回数:2~36回

リボ払いから分割払いへの変更:なし

イオンカード

手数料:実質年率15.0%(リボ払い)/実質年率10.05~12.04%(分割払い)

あとからリボ払い:あり

リボ払い金額:2,000円~

分割払い回数:3~60回

リボ払いから分割払いへの変更:なし

リボ払いの手数料は、実質年率15.0%が一般的なことがわかります。

下記の記事では実質年率15.0%よりも低いクレジットカードをランキング形式で紹介しています。よろしければあわせてお読みください。

あわせて読む:

人気クレカのリボ払い利率ランキング

どちらを選んだほうがお得か?

「で、どちらを選んだほうがお得なの?」ということになりますが、個人的には分割払いのほうが金額的には得だと思います。

- 金利がやや低めである場合が多い(支払い回数によって違う)

- 商品ごと元本に対して金利がかかる

利用シーンに応じて、使い分けるのがおすすめです。

分割払いがよいケース

たとえば、家電製品などの大きな買い物をするときや、「何回で支払いを終えるか」が具体的に想定できる場合は、分割払いのほうがお得です。

毎月の支払金額はやや大きくなりますが、こちらのほうが支払いが長引く可能性も低く、またトータルでの手数料も安く抑えられます。

「大きな買い物をするときだけ」など、ピンポイントで使うとよいと思います。

リボ払いがよいケース

リボ払いは、毎月の支払いが楽になるのがメリットです。

お金に余裕がない場合に利用することで、クレジットカードの請求金額を大きく減らせます。

お金がないときにリボ払いをすることで、当面のカードの請求額がハッキリとわかり、家計管理がしやすいです。

大きな買い物時というよりは、「お金に余裕がないときに日常生活の買い物で」使うのが賢い利用シーンだといえます。

よりお得に使うために

分割払いとリボ払いを、よりお得に使う方法をご紹介します。

繰り上げ返済を活用する

支払い期間をのばすことは、その分手数料がかかります。実は、この金利負担が結構大きいです。

少しでも利息を減らすために、お金に余裕があるときは、繰り上げ返済は積極的に行いましょう。

特に毎月の支払いが定額となるリボ払いは、永久的に支払いがのびる可能性があるので、積極的な繰り上げ返済(増額支払い)をおすすめします。

分割払いも同じく、増額支払いをしたり、支払回数を変更することが可能です。

ちなみに繰り上げ返済は、カード利用限度額を超えたときや海外キャッシングをもっともお得に使うときにも利用されます。

詳しい情報は、下記の記事で見られます。

支払い回数はあとから変更可能

レジでカード払いをする際に「分割でお願いします」や「リボ払いで!」と言いにくくないですか?

決して悪いことではないのですが、レジの店員さんに「お金を持っていない人」だと思われるかもしれないと、分割払いに抵抗感を感じる人は少なくありません。

しかし、多くの場合、支払い回数はあとから変更可能です。

レジでの支払い時には、とりあえずカッコよく「一括払いで!」と伝え、あとからWEBサイトや電話で手続きして、分割やリボに切り替えることもできます。

この場合、手数料はいりません。実は、あとから分割、あとからリボの利用者はけっこう多いです。

ちなみにエポスカードの利用者の半数以上は、分割払いやリボ払いを使っているといわれます。

ただしエポスカードで買い物をする人は、「1回払いで」と伝えていることがほとんどなので、皆さん、後から支払い方法を変更していると考えられます。

あわせて読みたい:

エポスカードでリボ払いは使える?全体の約6割が分割払いです

リボ専用カードを活用

また、「リボ専用カード」を活用する方法もあります。リボ専用カードとは、支払いが自動的にリボ払いになるクレジットカードのことです。

アコムが発行するACマスターカードは、年会費無料で使えるクレジットカードです。リボ専用カードなので、支払いは自動的にリボ払いになります。

増額支払いや、毎月のリボ金額は自由に変更可能です。

このカードのメリットは、レジの店員さんの前で「一括払いで!」と伝え、その後リボ払いに切り替えるために「カード会社に手続きする必要がない」点です。

一括払いで!と伝えカード支払いしても、そのまま自動的にリボ払いとして請求されるのが、大きな特徴です。

ACマスターカードについては、下記の記事が参考になると思います。