なんでみんなセディナカード使ってるの?コストパフォーマンスが高いのは本当か

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

セディナカード使ってる人、多いですよね。

コンビニやスーパーでレジ待ちをしているとき、セディナカードを出している人をよく見かけます。

セディナカードを発行する株式会社セディナは、三井住友グループの信販会社で、株式会社オーエムシーカードなどが統合して誕生しました。

年会費は有料ですが、年会費以上のコストパフォーマンスあると評判で、その特典の多さには注目です。

セディナカードに共通する特徴を、おさらいしておきます。

セディナカード3つのポイント

・イオン、セブンイレブン、ダイエーでポイント3倍。還元率1.5%

・ハローキティのデザインカードが選べる(券種ごとに絵柄が違う)

・ショッピング保険、旅行保険を無料で提供(事前登録なし)

今回比較する3枚の定番カードはいずれも、年会費は無料~1,100円です。

年会費が無料のカードはもちろん、有料のカードでも年会費の元がすぐに取れるのが、セディナカードのメリットです。

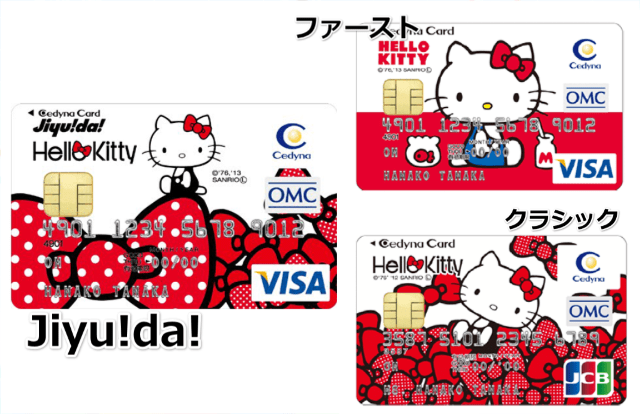

セディナカードの「セディナカードクラシック」「セディナカードファースト」「セディナカードJiyu!da!」の3枚のカードを簡単に比較すると以下のようになります。

| カード名 | 年会費 | 旅行保険 | 備考 |

|---|---|---|---|

| クラシック | 1,100円 | 国内・海外 | もっとも定番のセディナカード |

| ファースト | 実質無料 | 国内・海外 | もっともお得。ただし18歳~25歳だけ申込可 |

| Jiyu!da! | 無料 | 国内 | 支払い自由。リボ払いカード |

※金額・手数料表記はすべて税込です。

目次

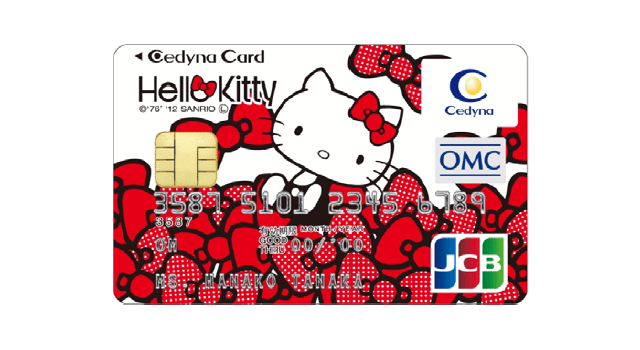

ハローキティデザインがかわいい

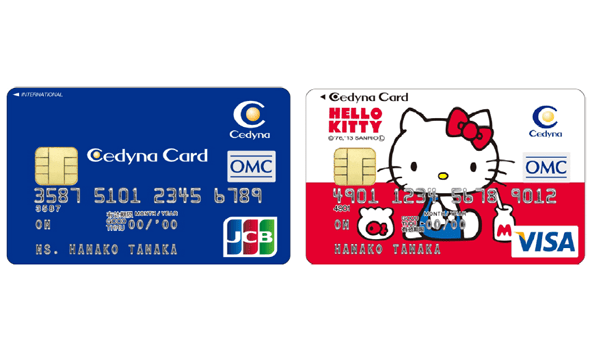

セディナカードは、通常デザインとハローキティデザインが選べます。

どちらを選んでも、年会費や特典には変わりありません。

特徴としては、「セディナカードクラシック」「セディナカードファースト」「セディナカードJiyu!da!」のすべてのカードで、異なるキティデザインが採用されていることです。

クレジットカードは、デザインで選んでもよいと思いますが、私がここでおすすめしたいのが「セディナカードファースト」です。

クレジットカード、はじめての一枚にふさわしい「セディナカードファースト」は、25歳以下の人しか申し込めないのがデメリットです。

しかし、

- 年会費初年度無料(2年目以降も年1回利用で無料)

- 国内・海外旅行保険を付帯

という2つの強みを持ち、今回比較している3枚のカードのなかではもっともスペックが高いです。

だからこそ、申込に年齢制限がかかっています・・・。

セディナカードファーストは、26歳になった最初の更新年に自動的にセディナカードクラシックに切り替わります。

つまり、25歳以下ではセディナカードファーストのキティデザインを持っておき、26歳をすぎてセディナカードクラシックのキティデザインを選択すると、2枚のハローキティカードをゲットできるという隠れたメリットがあります。

もしあなたがハローキティデザインを希望していて、かつ25歳以下なら比較するまでもなく「セディナカードファースト」がおすすめです。

あわせて読みたい:

イオンでポイント3倍!セディナカードファーストは25歳以下限定のお得なカード

支払い方法を自由に選べるセディナカードJiyu!da!

セディナカードJiyu!da!(自由だ)は、少し特殊なクレジットカードです。

というのも、このカードはリボ払いを前提としたクレジットカードだからです。

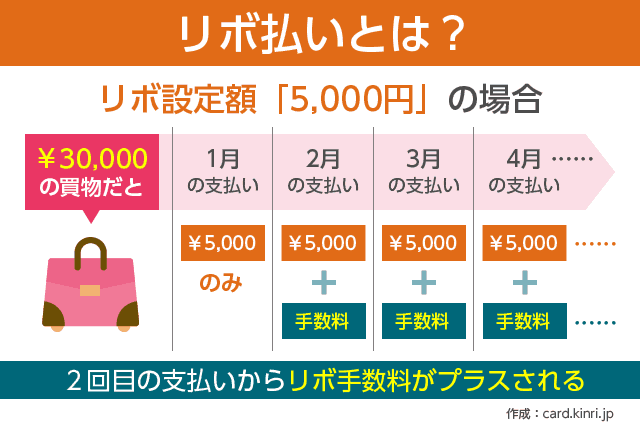

リボ払いは、初回は手数料無料ですが2回目から手数料がかかります。

セディナカードJiyu!da!も、旅行保険は国内のみに限定されますが、年会費は完全無料です。

クレジットカードをまったく使わなくても年会費がかからないカードは、実はセディナカードJiyu!da!のみとなっています。

(ハローキティカードをコレクションするためだけにカードを作っている人もいるとかいないとか・・・)

あわせて読みたい:

ハローキティデザインも登場!セディナカードJiyu!da!の評判は?

リボ払いのメリット・デメリット

リボ払いのメリットは「月々の支払い負担が楽になる」ことです。

一方でデメリットは「2回目の支払いから手数料がかかる」ことですね。

セディナカードの毎月の支払日は27日なのですが、リボ払いにしておくと、27日の支払金額を自分の希望した金額に固定できます。

たとえば、リボ設定額を5,000円にしておけば、本来の一括払いなら3万円支払わなければならないところが、5,000円の支払いのみでOKとなります。

残り25,000円は翌月以降に持ち越され、3万円を6回払い(毎月5,000円ずつ)に分けて支払うことになります。

もちろん、リボ設定額はいつでも自由に変更できますし、お金に余裕があるときは増額支払いをすることも可能です。

「月々の支払い上限額を固定しながら、余裕のある時は自分のペースで支払いをする」、これがリボ払いの考え方です。

セディナカードクラシックは定番の一枚

リボ払いカードは苦手、25歳以下でもないという方は、もっともスタンダードなセディナカードクラシックを選択することになります。

セディナカードには、強力な特典がたくさんあるので、年会費の元は簡単に取ることができます。

個人的には、年齢や性別を問わない、銀色のシンプルなセディナカードクラシックのデザインも好きです。

あわせて読みたい:

セディナカードクラシックの年会費1,000円が安すぎると俺の中で話題に

ポイント3倍で年会費以上にお得

これはセディナカード共通の特典ですが、通常200円ごとに1ポイント貯まるポイントが

- イオン

- セブンイレブン

- ダイエー

ではいつでも3倍になります。

ポイント還元率に換算すると、通常時が0.5%、3倍適用で1.5%還元になります。

セディナカードクラシックは年会費1,100円が必要ですが、ポイント3倍のお店で、年間75,000円以上の買い物をすれば、年会費の元が取れます。

75,000円というと高く感じてしまいますが、上記のお店はいずれも日常生活でよく利用する場所であることがポイントです。

一人暮らしの人でも、日用品や食料品で毎週3,000円、1ヶ月12,000円くらいは使うかと思います(かなり少なめに見積もっています)。

年間に換算すると、14万4,000円になります。実際、ファミリー家庭なら日用品・食料品に使うお金は、この金額の3倍以上になると思います。

セディナカードの1.5%還元は、使えば使うほど効果が大きくなるので、年会費の元が取れるばかりか、年間ではかなりお得になる可能性が高いです。

各種保険が充実している

セディナカードクラシックと、セディナカードファーストには、国内・海外旅行保険がついています(セディナカードJiyu!da!は海外旅行保険のみ)。

「旅行代金をセディナカードで支払うことが、保険適用の条件」となりますが、事前申込などは不要で、最高1,000万円までを補償します。

旅行先でトラブルにあっても、クレジットカードの医療で自己負担なく治療が受けられると、安心感が大きいです。

海外旅行に行く際、旅行会社や空港カウンターで旅行保険に入る人も多いですが、クレジットカードの付帯保険でも十分安心を買うことができます。

もちろん、付帯保険は年会費の範囲内ですべてまかなわれているので、別途手続きや手数料などは必要ありません。

また、セディナカードの紛失や、盗難の被害にあっても、不正利用に対して補償が適用されます。

カードが盗まれたり、財布を落として、万が一クレジットカードが不正利用されても、原則として全額補償の対象となり、支払う必要はないので安心です。(カード紛失・盗難保険)

・ネット通販などで購入した商品が不良品だった。その後お店と連絡が取れなくなってしまった。

・買ったばかりの商品が盗まれた。

このようなトラブルに備えられるのも、クレジットカード払いのよいところです。

セディナカードには、最高50万円のショッピング保険がついています。

上記のような問題の際も、購入後180日(6ヶ月)は補償範囲内なので安心です。

トラブルは、いつ起こるかわかりません。

それに備えカード払いするのと同時に、ポイント還元もしっかりあるので、現金払いするよりも2重、3重にお得です。

カード紛失・盗難保険やショッピング保険は、すべてのセディナカードに標準装備されています。

セディナカードは家計の強い味方

ハローキティカードが、若い方などに高い支持を得ていることはいうまでもありません。

しかし、デザイン面だけでなく「イオン」「セブンイレブン」「ダイエー」で、ポイントが毎日3倍になるのは、セディナカードを使う人が多い最大の理由だと思います。

イオンで毎週、日用品や食料品を買っている人は多いと思います。

大手スーパーマーケットや、ショッピングモールで年間に使う金額はかなり大きくなると思いますが、セディナカードを使えば、さらに実質1.5%値引き(ポイント還元分)ができます。

この特典を考えると、セディナカードは家計の強い味方といえます。

あわせて読みたい:

可愛すぎてたまらない!キャラクターデザインの年会費無料クレジットカード