コンビニなど小さな金額でクレジットカードを出すのは本当に恥ずかしいのか

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

「コンビニの数百円の買い物でクレジットカード出すなよ、恥ずかしいやつだな」

これは実際に、私が友達に言われた言葉です。

初めてクレジットカードを持つようになると、やっぱり試してみたくなりますよね?

カードで買い物をするのってどんな感じなのだろうと。買い物でクレジットカードを使って「大人な自分」を味わってみたいというのがあったのだと思います(10年以上前の私には)。

しかし、初めての利用で友人に「コンビニで数百円の買い物でクレジットカードを出すのは恥ずかしい」と言われた私は、それが常識なのだと思っていました。

しかし、本当にコンビニのちょっとした買い物でクレジットカードを出すのは恥ずかしいのでしょうか?

10年以上経って、クレジットカード情報サイトの管理人をやってみて感じたことを、あらためて書きたいと思います。

目次

数百円でもクレジットカード払いはできます

結論からいうと、コンビニなどの身近な場所で数百円の買い物をするときでも、もっとクレジットカードを使ってほしいというのが私の意見です。

残念ながら、今の日本では友人のように「クレジットカード = 高額商品を買うときに使うもの」という風潮がまだあるようです。

一方で、クレジットカード業界としてはもっと日常の買い物でも使いやすいように、いろいろな工夫がされています。

コンビニのカード払いは数秒で終わる

クレジットカードでの買い物方法として、通常は店員さんにカードを渡して、その後サインか暗証番号を求められる場合がほとんどです。

しかし、最近は小さな金額ではサインも暗証番号も求めないお店が増えているのです。

お店によって設定金額が違うようなのですが、「◯◯円以下の買い物はサイン・暗証番号不要」と個別設定されています。

つまり、コンビニに行って100円のガムを買うときに、カードを渡すとこんな感じになります。

■一瞬で終わるカード払い

1.店員さんにクレジットカードを渡す

2.店員さんがクレジットカードをリーダーに通す(自分で差し込むパターンも増えてきました)

3.通した瞬間にレシートが自動的に出てくる

4.トータル5秒ぐらいで支払い完了

むしろ、後ろでレジに並んでいる人がいるのに、「財布から現金を取り出すのに時間をかける」ほうが恥ずかしいといってもよいぐらいです。

商品を持って行って、たった5秒でサクッと買い物が終わると気持ちがよいです。

コンビニやスーパーでのクレジットカード払いは、暗証番号・サインは基本的に不要だと覚えておいてください。

ちなみに、カード払いの際に、暗証番号やサイン(署名)が求められるケースについては、以下の記事で解説しています。

カード社会のアメリカでは少額支払いはあたりまえ

ちなみに、カード社会であるアメリカでは、多くの人が日常の買い物にクレジットカードやデビットカードを使っています。

以前、ハワイへ行った際、ウォルマート(アメリカの超大手スーパー)で買い物していると、10代後半の女の子2人が「私のカードで支払う」「いや、私のカードを使う」という感じのやり取りをしており、カード文化の浸透化を肌で感じました。

私も一度ニューヨークに行ったことがあるのですが、基本的に小さな金額の買い物はどこに行っても、サインも暗証番号も不要でした。

他国だけに、セキュリティ的に心配になったのですが、アメリカではこれが当たりまえのようです。カードを渡してリーダーに読み込ませて、すぐにレシートが発行されます。

日本ではまだ一般的ではないのですが、少しずつ小さな買い物でもカードで支払うという動きが広がってきているのは間違いありません。

電子マネー利用で実質カード払いも可能

日本では、電子マネーの普及が非常に著しいです。

普及率が高く、大手コンビニやスーパーでは、何らかの電子マネーが確実に使えます。

アメリカなど海外ではカード払いは普及していますが、電子マネーは今ひとつのようです。

その理由として日本では

- クレジットカード = 高額な買い物の際に使う

- 電子マネー = 現金の代わりとして小額でも使える

という住み分けが、上手くできたからだと思っています。

電子マネーなら、コンビニで100円のお菓子1個だけ買うときも、気兼ねなく支払いに使えます。

実際、私も電子マネーで支払うことが非常に多く、次にクレジットカード、そして現金というスタンスです。

電子マネーのなかには、特定のクレジットカードとの一体型や、紐付けられるものも多いです。

楽天Edyのように事前チャージして使うもの、ドコモのiDのように後からクレジットカードの請求と一緒に払うものもあります。

いずれもチャージや支払いや、利用金額に応じてポイントが貯まる分、現金払いよりもお得感があります。

iD(アイディ)

NTTドコモの後払い型電子マネーです。

電子マネーiDの利用額に応じて、紐付けたクレジットカードのポイントが貯まります。

たとえば三井住友カードでは「iD」が一体型で使えます(管理人も愛用中)。

WAON(ワオン)

イオングループの先払い型電子マネーで、ほとんどのイオンカードは電子マネーWAONとの一体型になっています。

イオンカードセレクトではWAONオートチャージで、チャージ金額に応じたWAONポイントが貯まります。

nanaco(ナナコ)

セブン&アイグループの先払い型電子マネーです。

セブンカード・プラスなど特定のクレジットカードでnanacoにチャージすると、利用金額ごとにカードのポイントが貯まります。

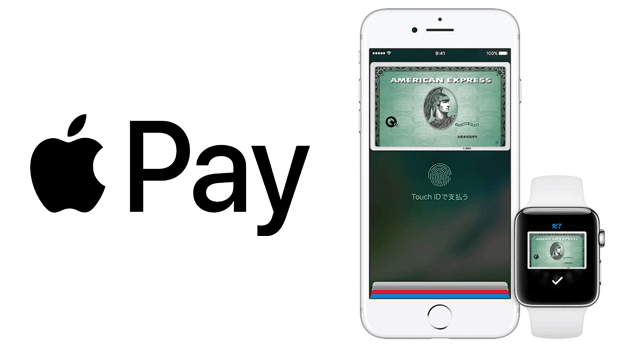

Apple Payなら恥ずかしくない

昔は、小さな買い物でもサインや暗証番号を求められていたので、たしかにコンビニでクレジットカードを使った私は恥ずかしかったかもしれません・・・。

しかし現在はその点の問題が解消され、金額が小さいからといって、カード払いは恥ずかしいといった風潮もなくなってきています。

コンビニやスーパーなどの少額の買い物で、暗証番号やサインが不要な店舗が増えたことは大きいです。

また、最近はApple Pay(アップルペイ)のように、クレジット情報をスマホに取り込んで支払える仕組みも登場しています。

アップルペイを使えば、たとえ100円の買い物でも、クレジットカード支払いができポイントもお得に貯めることができます(アップルペイは仕組み上は電子マネー支払いとなります)。

使う場所を選ばないため、iPhone7以降の機種をお持ちの方なら、クレジットカードをApple Payに登録することで、シーンを問わず気軽にカード支払いができます。

詳しくはアップルペイを最もお得に使う方法もあわせてお読みください。

カード支払いはお店に嫌われる?加盟店手数料の裏話

ちなみに「小額の支払いでカードを使ってほしくない」というのは、加盟店側の理由として存在します。

これは、

- ランチではカード払い不可

- ◯◯円以上は現金払いのみ

といったレストランの方針を見てもわかります。

クレジットカードは、私たち消費者にとってメリットしかありませんよね。

- 年会費無料で持てる

- 支払いを後回しにできるのに金利がかからない

- しかもポイントまで貯まる

本当にメリットばかりです。

ではなぜこのようなことが実現できるのかというと、カード会社はお店から加盟店手数料を得ているからです。

たとえばお客さんがランチ代として1,000円をクレジットカードで支払ったら、その金額の約5%程度が、加盟店手数料としてカード会社に支払われます。

現金払いなら1,000円は全額お店のものなのに、カード払いによって50円の加盟店手数料が発生するため、お店の取り分は950円になってしまいます・・・。

このような理由から、小さな金額でカード払いされると、お店側としては嬉しくないのです。

しかし、私個人としては、店側が「◯◯円以上は現金払いのみ」などの方針を掲げていない限りは、そこまで気にする必要はないと思います。

もしTカードを持っていたとして、お店の負担が増えるからTカードを使うは遠慮しておこう・・・とは思いませんよね。

むしろ大手コンビニやスーパーは「加盟店手数料も経費のうち」と思っているはずなので、カード払いは大歓迎でしょう。

こちらの記事もどうぞ:

クレジットカード会社は何から収入を得ているの?年会費無料でも利益が出る仕組みがあった

使いすぎが心配なら「デビットカード」の選択肢も

最近少しずつ、デビットカードが普及しています。

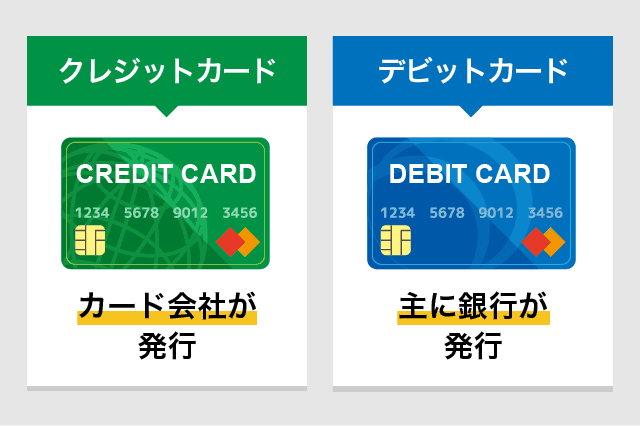

デビットカードとは、主に金融機関が発行している支払い用カードです。

三井住友銀行は「SMBCデビット」、三菱UFJ銀行は「三菱UFJデビット」、イオン銀行は「イオンデビットカード」を発行しています。

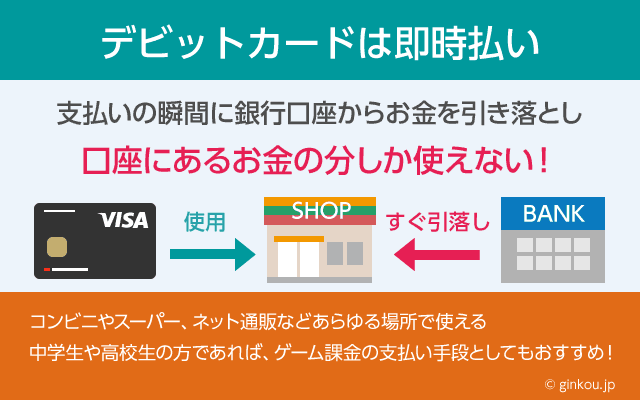

利用金額は銀行口座から即時引き落とし

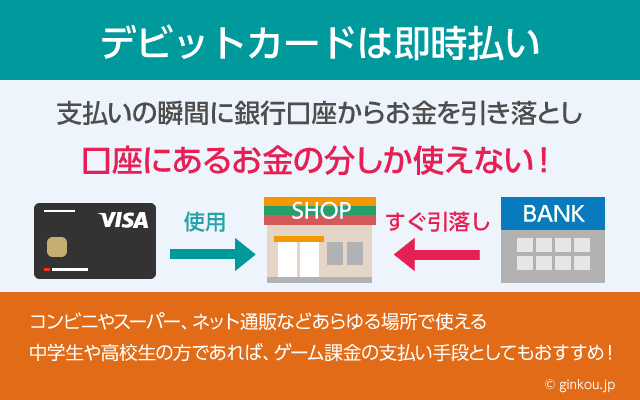

デビットカードは、クレジットカードと同じように、現金がなくでもカード1枚で支払いが完了します。

大きな違いとしては、支払いが「後払い」ではなくて「銀行口座からの即時払い」となっている点です。

コンビニで100円のアイスを買ったときにデビットカードで支払うと、リーダーにカードを通した瞬間に、銀行口座から100円が引き落とされます(もちろん引落手数料などは無料)。

つまり、銀行口座に100円が入っていなければ、カード自体が使えないので、使いすぎる心配はありません。

入会審査不要・15歳以上は誰でも持てる

こうした安全性が評価され、デビットカードは原則として入会審査が不要で、15歳からどなたでも持つことが可能です。

クレジットカードだと、銀行口座にお金が入っていなくても、次月の請求時までにお金が用意できればカード払いができます。

いわゆる「ツケ払い」なので、事前に入会審査が必要で、18歳以上でなければ持てないわけです。

日常的に使うカードとしてのデビットカード

クレジットカードはカード会社が発行しますが、デビットカードを発行するのは銀行です。

デビットカードは、現金の代わりに使うことを目的に作られているため、高額の支払いよりも、日常生活での小額支払いが用途としてふさわしいです。

つまり、コンビニやスーパーでの小額の支払いにおいて、デビットカードはベストな存在です。

しかしこのデビットカード、実はシステムそのものはクレジットカードと同じです。

知名度の高いVisaデビットカードは、全国のVisa加盟店で使えます(ネット通販でも使えます)。

小額の支払いに関しては、スマートな「5秒支払い」ができますし、少し大きめの買い物になると、サインや暗証番号を求められる点でも同じです。

デビットカードとクレジットカードの違いは、下記の記事で比較しています。よろしければあわせてお読みください。

あわせて読みたい:

知ってナルホド!クレジットカードとデビットカードの違いとは?