海外での現地通貨の入手はクレジットカードのキャッシングがお得な理由、返済方法も紹介

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

海外旅行時、現地通貨の入手方法はいくつかあります。

1.外貨両替所で日本円と現地通貨を交換(両替)する

2.クレジットカードを使って現地の銀行ATMからお金を借りる(海外キャッシング)

3.デビットカードや海外でも使えるキャッシュカードを利用して、現地の銀行ATMから口座のお金を引き出す

そのなかでも、現地通貨を手に入れるための費用が安いのは、クレジットカードの海外キャッシングです。

海外旅行時の支払いは、基本的にクレジットカードで行いますが「チップや万が一のために、少額の現金を用意したい」というときは、海外キャッシングが活用できます。

※金額・手数料表記はすべて税込です。

目次

海外キャッシング利用のメリット・デメリット

クレジットカードのキャッシングサービスを、海外で利用する際のメリットとデメリットは、以下のとおりです。

・手持ちのクレジットカードを利用して現地ATMからお金を借りる

・返済はカード支払い日に一括払いが原則(事前の繰り上げ返済も利用可能)

・キャッシング(融資)なので、返済金額は「借りた金額+金利手数料」になる

◆メリット

・円から現地通貨に両替するよりも手数料が安くすむ

・対面でのやり取りがなく、外貨両替所が営業時間外でも現地通過が手に入る

◆デメリット

・日割りで金利手数料がかかるので、支払いが遅いと返済金額が高くなる

・一部クレジットカードを除き、ATM利用手数料がかかる場合もある

海外キャッシングサービスを使う前の確認事項

クレジットカードで、キャッシングする機会がないと「使おうと思ったら使えなかった」という事態に陥りやすいです。

海外旅行前に確認しておきたいポイントを、まとめてみました。

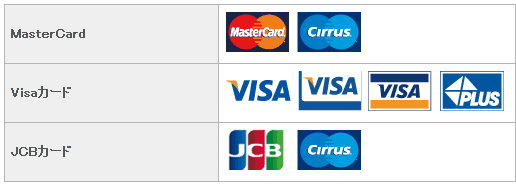

手持ちのカードはキャッシングに対応しているか?

![]()

海外のATMでお金を引き出したいときは、「PLUS(プラス)」と「Cirrus(シーラス)」のロゴを確認します。

PLUSとCirrusは、いずれも世界共通の海外ATMネットワークブランドです。

VISAはPLUS、MastercardはCirrusを展開しており、手持ちのカードの裏面にいずれかのロゴマークがあれば、海外でもキャッシングが可能です。

ちなみに、海外ATMでは現金が入っておらず、キャッシングができないことが多々あります。

その場合は、画面上に「取引できません」と表示されるので、別のATMを探すしかありません。

利用可能なキャッシング枠を確認

クレジットカードに、もともとキャッシング枠がなかったり、申込時に「キャッシング枠0円」のまま変更していなかったりすると、海外キャッシングサービスも使えません。

そのため、手持ちのクレジットカードで海外キャッシングをしたいときは、まずカード会社のWEBサービスや、毎月の利用明細で、キャッシングに関する項目を確認します。

キャッシング利用可能枠が「そもそもない」や、「利用可能枠が0円」だと、そのカードでは、現地通貨が引き出せません。

キャッシング枠は、申請や増枠が可能な場合がほとんどなので、電話やWEBサービスで申込みます。

申込みから審査までかかる時間は、カード会社によって数分~数日と大きく異なるので、早めの申し込みをおすすめします。

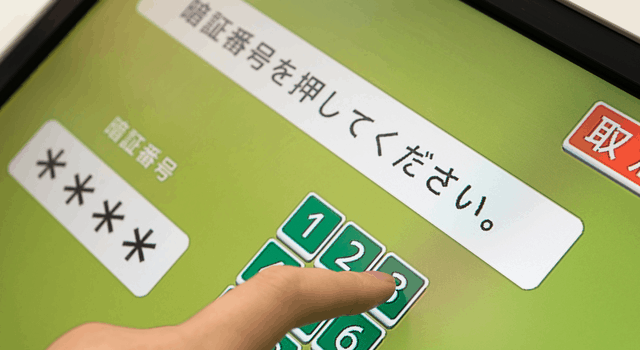

暗証番号の確認

日本国内のATMと同じく、お金を引き出す際は、クレジットカードの暗証番号が必要不可欠です。

暗証番号の確認は、クレジットカード送付時の「暗証番号通知書」または「ネットや電話の暗証番号照会」でできます。

暗証番号照会は、申込みから1~2週間後に、住所宛に暗証番号通知書が郵送されるため時間がかかります。

ATM手数料は有料なことが多い

海外キャッシングの度に、ATM手数料がかかることも頭に入れておきたいです。

たとえば、海外で1万円ずつ10回出金すれば、当然ATM手数料が高くつきます。

(なかにはATM手数料無料のクレジットカードもあります)

そのため、海外キャッシングでは最初の1回で利用予定分を出金することが、ATM手数料を低く抑える点で望ましいです。

しかしながら、1回で多額の現金を引き出すのは「多くの現金を海外で持ち歩くのは危険」という点から考えると、得策ではありません。

あくまでも海外キャッシングは、「チップやクレジットカードが使えないお店で使う用に、日本円で1~2万円程度の現地通貨がほしい」ときに活用するものです。

ATMの操作方法

クレジットカード、デビットカード、トラベルプリペイドカードともに、現地ATMでお金を引き出す方法は同じです。

1.カード情報の読み取り

ATMにカード情報を読み取らせる方法は、複数あります。

・カードの磁気部分をスライドさせる

・カード表面または裏面を上にして挿入する

・カードを挿入後すぐに抜く

・カードを垂直に入れた後、すぐに抜く

日本のATMとの違いに戸惑うかもしれませんが、ATMの操作画面でカード読み取り方法の案内が出ると思うので、それに従えば大丈夫です。

2.ENTER YOUR PIN(あなたの暗証番号を入力)

カードの暗証番号を入力して、ENTERキーを押します。

3.SELECT TRANSACTION(取り扱い内容の選択)

引き出したいので、「WITHDRAWAL」または、「GET CASH」を選びます。

4.SELECT SOURCE ACCOUNT(取引口座の選択)

クレジットカードの場合は「CREDIT」または「CREDIT CARD」、「CASH IN ADVANCE」を選択します。

デビットカードやトラベルプリペイドカードは、SAVINGS(普通預金)を選びます。

5.SELECT DISPENSE AMOUNT(金額の選択)

画面に表示された金額から、自分の希望額に近い金額を指定してENTERを押します。

たとえば、アメリカで「1万円くらいのドルを引き出したい」というときは「$100」がもっとも近い金額になります。

6.現金と利用明細票を受け取る

「Would You Like Another Transaction?(取引を続けますか?)」画面が表示された場合は、Noを選択すればOKです。

繰り上げ返済で金利手数料を安く抑える

海外キャッシング利用時に忘れてはならないのが、金利手数料はキャッシング利用日の翌日からカード引き落とし日まで、毎日加算される点です。

通常、次回のカード引き落とし日に、一括返済になります。

ただし、金利が日割りで発生するため、カード引き落としまでの日数が長ければ長いほど、必然的に返済額が高くなります。

「締め日が毎月15日、引き落とし日が翌月10日」のクレジットカードの場合・・・

利用日10月15日・引き落とし日:11月10日 → 金利手数料が約20日かかる

利用日10月16日・引き落とし日:12月10日 → 金利手数料が約2ヵ月かかる

キャッシング日が1日違うだけで、1ヵ月分の利息の有無が変わってしまうので、せっかく「両替よりも安上がりになった」と思っても、逆に損をする可能性もあります。

そのため、帰国後すぐの増額返済(繰り上げ返済)をおすすめします。

これが、海外キャッシングをもっともお得に使う方法です。

ただし、クレジットカードによっては繰り上げ返済ができない場合もあります。手持ちのクレジットカードの、キャッシング利用時の返済については要確認です。

また出張・留学などの期間が長期に及ぶ場合は、海外キャッシングがベストとはいえなくなってしまいます。

あくまでも「短期間の海外旅行で利用する」ことが、海外キャッシングをお得に使う条件となります。

繰り上げ返済の方法(例:三井住友カード)

今回は、三井住友カードの場合で、海外キャッシングの返済方法を説明します。

キャッシングの金利手数料(利息)は、日割りで発生します。

そのため、すぐに返済手続きをすることを忘れないでください。

三井住友カードでは、2種類の繰り上げ返済が利用できます。

銀行振込で返済する

もっとも安くすむ方法は、銀行振込による臨時返済です。

ただし、この方法はクレジットカードのサポートデスクへの電話が条件となるので少し面倒です。

残念ながら通話料は有料のケースが多いので、3分ほど話して120円ぐらいの通話料がかかる計算です(そんなに長時間話さないので、実際はもう少し安いと思います)。

返済前にカードデスクに電話する理由は、以下の4つです。

- 振込先の口座番号を聞く

- 振込予定日を伝える

- 返済金額を聞く

- 振込予約の登録をする

キャッシング利用時の返済には「振込予約の登録」が必要になるため、銀行振込による返済の際は、事前の電話が必須となっています。

上記内容を確認したら、指定の振込口座に返済額を振り込むだけです。

ただし、銀行振込は他行あて振込手数料がかかります。

銀行によっては、この手数料がすごく高いので注意しなければなりませんが、ソニー銀行のようなネット銀行を使えば、毎月1回以上は他行あて振込手数料が0円ですみます。

他行あて振込手数料が0円の銀行を利用すると、海外キャッシングの返済に必要な手数料は「通話料のみ」となります。もっとも低コストです。

ちなみに、帰国前の海外滞在中にカードデスクに連絡をして、ネットバンキング経由での振込も可能です。

海外から日本に電話をかけると、通話料が高額になりやすいので、多少の利息を支払っても、帰国後に返済したほうが割安です。

窓口のあるATMで返済する

もう一つは、ATMで返済する方法です。

注意点として「三井住友銀行の窓口併設のATM」の必要があります。

出張所のような、ATMしか設置されていないところ(いわゆる無人店舗)では、海外キャッシングの返済はできません。

なぜなら、出張所のATMは硬貨の取り扱いができない設定になっているからです。

海外キャッシングの返済では、必ずといってよいほど端数が出ます。「10,351円」とかですね。

しかし、海外キャッシングの繰り上げ返済は「全額一括で返済する」ことが条件なので、紙幣で10,000円だけの返済はできません。

このケースでは、10,351円全額をその場で繰り上げ返済するか、次回のクレジットカード引き落とし日に全額返済するかのどちらかです。

窓口があるATMなら硬貨の取扱ができるので、ATMで返済できます。

ATM返済のよい点は、事前に返済額を確認する必要がないことです。ATMがその場で計算してくれるのでわかりやすいです。

ただし、注意点も3つほどあります。

- カードの締め日(毎月15日)をすぎるとATM返済はできない

- ATM手数料がかかる(1万円以下:110円、1万円超:220円

- ATM返済できるのは平日8:45~18:00

上記のようなさまざまな条件や、ATM手数料がかかることから、振込返済よりもコストは高めです。

海外キャッシングはやや上級者向けの現地通貨入手方法

手持ちのクレジットカードを使って、現地通貨を海外ATMから引き出すのは「クレジットカードのキャッシングについて、きちんと理解している方」「ある程度、海外旅行に慣れている方」に向いています。

そのため「キャッシング自体に抵抗がある」や「見知らぬ土地のATMを使うのが怖い」という方は、従来どおり、両替所で日本円を現地通貨に交換したほうが安心です。

多少、手数料は高くなりますが、その場で取引が終わり、カード会社や現地ATMを経由しない分、シンプルで使いやすいです。

とはいえ、クレジットカードは、店頭での支払いや、付帯する海外旅行保険やショッピング保険で万が一の事態に備えられるので、1枚は用意しておきたい海外旅行時の必需品です。

下記の記事では、年会費無料で海外旅行保険が手厚いクレジットカードを比較しています。よろしければあわせてお読みください。

![]()

あわせて読みたい:

【人気ランキング】旅行保険で選ぶ年会費無料のクレジットカード