リボ払いに最適な手数料(実質年率)が低いおすすめクレジットカード3枚を比較、返済方式に要注意

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

クレジットカードの支払い方法は、一回払いが主流です。

一回払いや二回払い、ボーナス一回払いでは、金利手数料や利息はかかりません。

一方、分割払いやリボ払いは、毎回の支払いごとに、各カード会社が設定した金利に応じた手数料がかかります。

リボ払いの場合、一般的な手数料率は、実質年率15.0%です。

たとえば、楽天カード、エポスカード、ライフカード、UCカードなどのリボ払いは、実質年率15.0%が多いです。

実質年率とは「1年間、リボ払いの残高を支払わなかった場合にかかる手数料の比率」です。

「年」率とあるように、返済時期が早ければ利率は下がり、手数料も安くなります。

リボ払いを利用する際は、リボ払い手数料率(実質年率)の低いクレジットカードを使うと、総支払い金額が割安になります。

ただし、リボ払いの返済方式によっては、返済の長期化を招き、支払いを続けても残高がいっこうに減らない「リボ地獄」に陥る危険性も出てきます。

今回は当サイト掲載のクレジットカードのなかから、リボ払い手数料が低い3枚を紹介しながら、各返済方式に応じた上手な使い方を解説します。

※金額・手数料表記はすべて税込です。

R-styleカード:9.90%

- リボ払い手数料率

- 9.90%

- ポイント還元率

- 1%、12月は2.5%

- 発行会社

- ジャックス

- 年会費

- 年1回以上利用で次年度無料(利用がないと1,375円)

- 返済方式

- 元利定額

R-styleカードは、ジャックスが発行するリボ専用カードです。

リボ払い手数料率は実質年率9.90%です。

ポイント還元率は1%、さらに12月はポイント5倍(還元率2.5%)になり、何かと出費の多い年末に多くのポイントを獲得できます。

さらに前年度のカード利用合計額に応じた、ポイントアップ(最大2倍)もあります。

リボ払い手数料率が低く、多くのポイント還元が期待できるR-styleカードは、日常的にリボ払いを利用する人に使いやすいと思います。

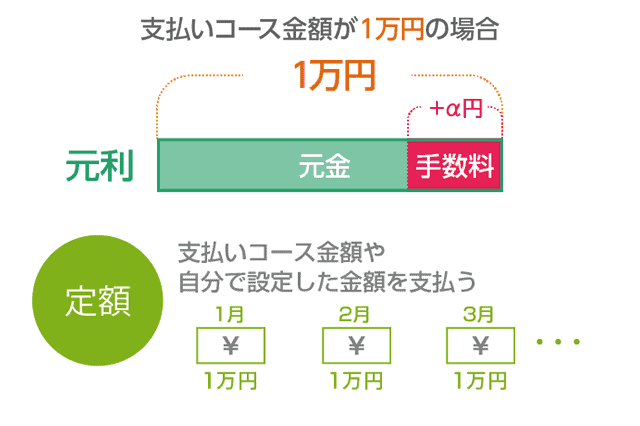

R-styleカードの返済方式は「元利定額」で、毎月一定額(5,000円~3万円)を支払います。

元利だと一定額に手数料も含まれるため、カード利用額に充当する金額が減り、返済期間が長くなりやすいです。

R-styleカードは実質年率が9.90%と、かなり低いですが、返済期間が長期化すると、リボ払い手数料も割高になります。

無理のない範囲で設定額を上げたり、繰り越し返済をしたりして、なるべく未払い残高を減らすようにしましょう。

ACマスターカード:10.0~14.6%

- リボ払い手数料率

- 10.0~14.6%

- キャッシュバック率

- 0.25%

- 発行会社

- 三菱UFJフィナンシャル

- 年会費

- 永久無料

- 返済方式

- 元利定率

ACマスターカードは、消費者金融で知られるアコムのリボ専用カードです。

最大の特徴は、最短即日発行が可能なことです。

一般的なクレジットカードでは、申し込みから手元に届くまで、約1〜2週間かかります。

ACマスターカードでは、審査に通れば一部の自動契約機(むじんくん)で、直接カードを受け取れます。

郵送での受け取りを選択しても、数日で手元に届くスピード発行が魅力で、すぐにクレジットカードが欲しいときも最適な1枚です。

ACマスターカードのリボ払い手数料率は、10.0~14.6%です。

手数料率に差があるのは、申し込み者の審査結果ごとに、異なる手数料率が適用になるからです。

ACマスターカードはポイント還元ではなく、キャッシュバックサービスがあります。

毎月の利用金額から、0.25%分を差し引いた金額が請求されます。

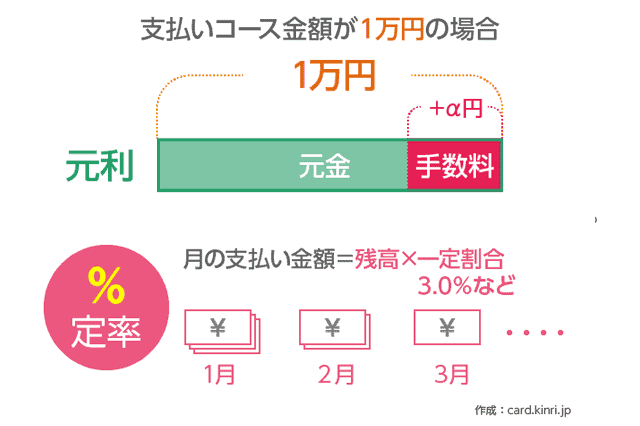

ACマスターカードの返済方式は「元利定率」です。

- 元利

- 毎月の支払い金額に手数料が含まれる

- 定率

- 支払い金額は未払い残高に一定の割合をかけたもの

リボ払いの返済方式で「定率」を採用するのは、ACマスターカードくらいです。

残高が減るごとに、毎回の返済額も少なくなる点は、残高スライドリボルビング方式と似ています。

さらに、毎回の返済額は「未払い残高 × ◯%」で決まるので、計算上、完済できません。

どこかのタイミングで、一括で返済する必要があります。

ちなみに、毎月20日までの利用分を、翌月6日までに全額支払えば、実質1回払いになり、手数料を無料にできます。

「今月の利用額なら全額支払える」と思ったら、インターネットバンキングや提携ATM、口座振替で早めに支払うと、余分な手数料を払わずにすみます。

年率15.0%以上のリボ払い専用カードを持つメリットは?

上記で取り上げた、リボ払い手数料率が低いクレジットカードは、いずれもリボ払い専用カードです。

ただし、すべてのリボ払い専用カードが、リボ払い手数料率が低いとは限りません。

一般的なクレジットカードでリボ払いを利用したときと、同じ手数料率のリボ払い専用カードも数多くあります。

- 実質年率15.0%

- JCB CARD R、DCカード Jizile(ジザイル)、UPty(アプティ)、FreeBO(フリーボ)

- 実質年率18.0%

- ファミマTカード、セディナカードJiyu!da!、P-one Wiz

リボ払い専用カードのメリットには、審査への通りやすさとポイント還元率の高さがあげられます。

カード会社にとって、リボ払い手数料は「大きな収入源の一つ」です。

多くの人にリボ払いを使ってもらったほうが、得られる利益は大きくなります。

そのため、通常のクレジットカードでは審査に落ちる人でも、リボ払い専用カードは通りやすい傾向にあるのです。

一般的なクレジットカードでも審査に通る人は、リボ払い専用カードを持つ必要性はありません。

すべての利用額をリボ払いにせず、必要な分だけリボ払いに変更したほうが、リボ払い地獄に陥るリスクを減らせます。

また、リボ払い専用カードはポイント2倍や4倍など、ポイント還元率を高く設定しています。

しかし、毎回の支払いでリボ払い手数料もかかるので「ポイントが何倍も貯まるからお得」とは、いいにくいです。

なかには「増額や繰り上げ返済を活用して、金利手数料を数円に抑え、ポイントをがっつり獲得する」という使い方もあります。こちらは、かなり上級者向けのテクニックです。

「口座引き落とし前に返済するのは面倒」と思う方は、貯まるポイント数よりも高いリボ払い手数料を、毎回支払うことになります。

「リボ払いに切り替えると、ポイント◯倍」の甘い言葉に惑わされないようにしましょう。