カード利用限度額以上の買い物は分割払いでもNG!利用可能額との関係性を解説

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

クレジットカードの分割払いを利用する際に、間違いやすいのが「カード利用限度額と分割払いの関係性」です。

分割払いに関する質問でよくあるのが、以下のような内容です。

カード利用限度額10万円のカードで、20万円分の商品を買いたい。分割払いにすれば購入できるか?

答えは「できない」です。

カード利用限度額は「そのカードで支払える上限金額」のことです。

20万円の商品をカードで購入したい場合は、利用限度額が20万円以上あるカードの利用が必要になります。

さらにクレジットカードによっては、「カード利用限度額」と「分割払いに使える金額」が異なる場合もあります。

そのため、20万円の商品を分割払いで購入したい場合は、分割払いで20万円以上使えるカードが求められます。

また分割払いやリボ払いなど、利用金額を何回かに分けて支払う際は「カード利用可能額」にも気をつけます。

今回は分割払いする際に知っておきたい、カード利用限度額と利用可能額についてわかりやすく解説したいと思います。

目次

そもそも分割払いとは?

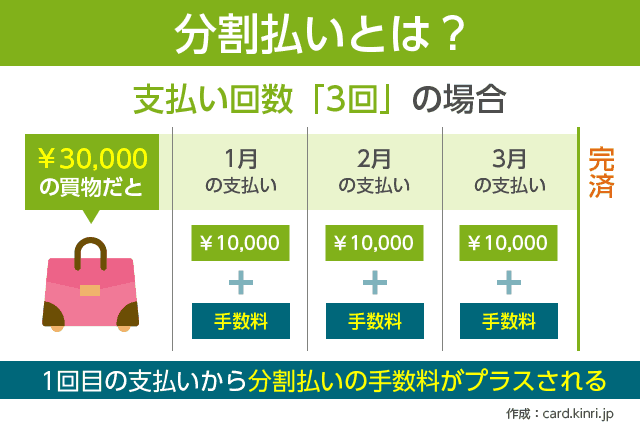

分割払いは、カード利用金額を自分が指定した回数で分割して支払う方法です。

毎月の支払い金額は、利用金額と支払い回数で決まります。

例えば30万円の買い物を6回払いにしたとき、毎月5万円と手数料を支払います。

基本的に支払い方法が1回払いや2回払いだと、手数料はかかりません。一方で3回以上の分割払いになると、毎月手数料が発生します。

分割払いは支払い回数を指定している分「いつまでに全額を返済できるかわかりやすい」というメリットがあります。

上記のような6回払いだと「半年後には支払いが完了する」と予測が立てられます。

ちなみに、利用金額を何回かに分けて支払う方法には「リボルビング払い(リボ払い)」もあります。

リボ払いは「毎月一定金額を支払う」という支払い方法で、利用金額によって支払い回数が変わるという特徴があります。

分割払いとリボ払いの具体的な違いについては、以下の記事で紹介しています。

あわせて読みたい:

ローン初心者入門!リボ払いと分割払いの違いについて解説します

カード利用限度額と利用可能額の違い

クレジットカードの分割払いを利用する際に、覚えておきたいのが「利用限度額」と「利用可能額」です。

支払い日に利用可能額がリセットされる1回払いとは違い、分割払いは毎月の支払い金額によって、利用可能額がなかなかもどらず、利用限度額を超えやすい場合があります。

利用限度額はカードが使える最大金額

利用限度額とは、「そのカードで使える上限金額」のことです。「カード利用枠」とも呼ばれます。

クレジットカードには、カードごとに「利用限度額」が設定されています。

カードの種類、個人の信用情報、カード利用履歴などによって金額は変わります。

クレジットカードの利用限度額が30万円の場合、そのカードでは最大30万円までの支払いに使えます。

一方で上限額が30万円なので、買い物金額が40万円や50万円の支払いには使えません。

また支払い方法(1回払い、分割払い、リボ払い)の変更も、カード利用限度額とは無関係です。

そのカードで支払える上限金額が決まっているので「カード利用限度額が30万円のクレジットカードで、50万円の商品を分割払いで購入する」はできません。「30万円の商品を分割払いで購入する」は可能です。

ちなみにクレジットカードによって、カード利用限度額と分割払いで使える利用限度額が異なる場合があります。

例えば、カード総利用枠が「80万円」、「内 分割・2回・ボーナス:20万円」だと、分割払いに使える金額は20万円の範囲内です。

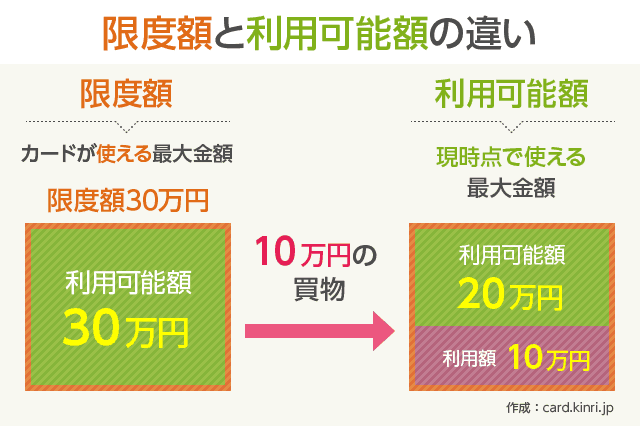

カード利用可能額は利用限度額から利用額を引いた金額

利用可能額とは「現時点で、そのカードで使える最大金額」を指します。

計算式:利用限度額-利用額=カード利用可能額

例えば、利用限度額が30万円のカードで、10万円の買い物をしたときは、利用可能額が20万円になります。

買い物代金をクレジットカードで支払えば支払うほど、利用可能額は減っていきます。

そのため30万円分を支払いに使えば、利用可能額は0円になり、利用限度額を超過するので、新しくカード払いが使えなくなります。

再びカード利用限度額まで使えるようにするには「カード支払い日に、利用額を全額支払うこと」が必要です。

分割払いは利用可能額に要注意

分割払いは「利用金額を支払い回数で割った金額を毎月支払う」という支払い方法です。

そのため、利用金額や支払い回数によっては、なかなか利用可能額がもどらない場合があります。

例えば、カード利用限度額が80万円、分割払いの利用枠が30万円のクレジットカードで、30万円の買い物を分割払い(6回)にした場合、その時点での利用可能額は50万円です。

毎月の返済額は5万円+手数料で、1回目の支払いで5万円を返済すると、分割払いの利用可能額が5万円復活します。

カード利用限度額がMAXの80万円までもどるには、6回目の支払いを完了させる必要があります。

再度、確認しておきたいのが、利用可能金額は「未払い利用金額の合計から利用限度額を引いたもの」ということです。

分割払いの利用残高の金額が多ければ、利用可能額も低くなります。

「カード利用限度額は__万円だから、まだ余裕がある」と思っても、実際にはまったく余裕がなく、支払いに使えない可能性も考えられます。

利用可能額を早めに回復させたい場合は、カード会社の指定口座にお金を振り込む「繰り上げ返済」を利用します。

クレジットカード裏面に記載されている電話番号に連絡すると、繰り上げ返済の詳しい手続き方法を教えてくれます。

利用限度額が低い時の解決方法

もともと、利用限度額が低いクレジットカードは、少し高額な買い物や支払いをしただけで、すぐに利用限度額を超過します。

「分割払いを利用しても大丈夫なくらい、利用限度額に余裕を持たせたい」なら、カード利用限度額の引き上げ(増枠)に申し込みます。

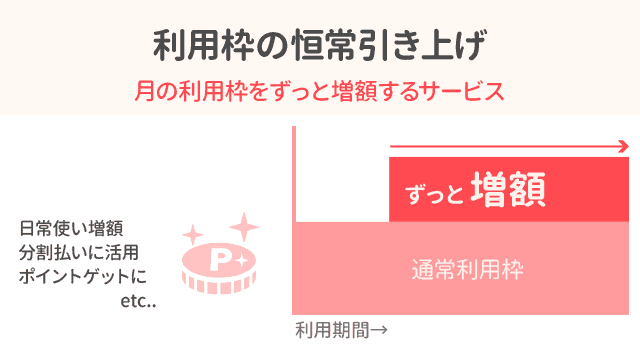

利用限度額の引き上げには「一時引き上げ」と「恒常引き上げ」の2種類あります。

一時引き上げでは「1回払い」の利用枠のみ可能で、分割払いやリボ払いの利用枠は引き上げの対象になりません。

そのため、2回払いや分割払い、リボ払い、ボーナス一括払いなどを含めたトータルの利用限度額を引き上げたいときは「恒常引き上げ」に申し込む必要があります。

電話や、ネット(クレジットカードの会員ページ)から申し込みが可能です。

恒常引き上げになると、一時引き上げよりも審査が厳しく、申請から利用限度額の引き上げまでに1~2週間かかる場合があります。

クレジットカードの利用歴が長く(少なくとも半年以上)、今までの利用や支払いにおいて問題がなければ、審査落ちする可能性は低くなるので、申込む価値はあると思います。