クレジットカードが使えない原因は?利用停止の理由別、対策方法

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

クレジットカードの利用で怖いのが、「いきなりクレジットカードが使えなくなった」という状況になることです。

カードが使えない原因はさまざまにあり、ほとんどの場合は「決済エラー」が出るだけで、なぜ使えないのかはわからず、自分で理由を考える必要があります。

今回は、クレジットカードが使えない主な理由と対処法について、詳しく紹介します。

目次

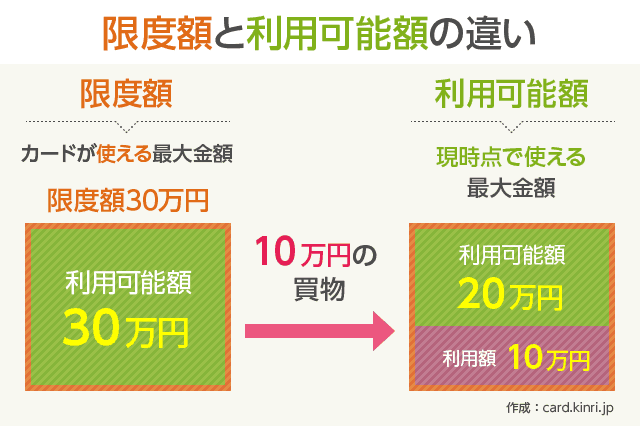

カード利用限度額や利用可能額を超えた

クレジットカード払いが使えない原因で、もっともよくあるのが「カード利用限度額や利用可能額を超過した」です。

利用限度額と可能額の違いとは?

- カード利用限度額(利用枠):カードで使える上限金額

- カード利用可能額:今の時点で支払いに使える最大金額

例えば、カード利用限度額(利用枠)が30万円のクレジットカードを所有しているとします。

海外旅行費(20万円)をカード払いしたあと、さらに家電製品(15万円)を購入しようと思っても、限度額「30万円」を超えるので、支払い時にエラーが発生します。

利用可能額は海外旅行費を支払った段階で「10万円」なので、5万円分を超過することで「このカードは支払いに使えない」となります。

再びカード利用限度額まで支払いに使うには「支払い日(口座引き落とし日)に利用額を全額支払う」ことが必要です。

分割払いやリボ払いをしていると、どうしても利用可能額がもどりにくいので、その分、オーバーしやすくなります。

「支払い日よりも前に、家電製品(15万円)をカード払いしたい」というときは、以下のような方法が考えられます。

- カード利用限度額を引き上げる(増枠をする)

- 繰り上げ返済をする

詳しい内容は下記の記事で紹介しています。よろしければ、あわせてご一読ください。

あわせて読みたい:

カード利用限度額を超えて使えない時に支払い可能にする方法

暗証番号(PINコード)の誤入力

クレジットカードで支払う際に、「暗証番号(PINコード)」の入力を求められることがあります。

これはICチップ搭載のクレジットカードで、ICチップ決済対応のカード処理端末機で支払いをする場合です。

端末機にクレジットカードを差し込んだあと、暗証番号を入力して決済をします。

クレジットカードごとに暗証番号を変えていたり、ふだんあまりカードを使っていなかったりすると「このカードには何の暗証番号を設定していたっけ?」と戸惑うときがあります。

暗証番号の入力は3回まで失敗しても大丈夫ですが、4回目も失敗するとカード利用が一時停止になりやすいです。

「暗証番号を間違えたかも?」と思ったら「サインでお願いします」と言えば、サインによる支払いに切り替えてもらえます。

暗証番号はあっているのに、なぜかクレジットカード支払いができない場合は、ほかに原因が考えられます。

利用するカードの国際ブランドの非加盟店だった

「クレジットカード支払いが可能」な店舗でも、支払いに使おうと思っていたクレジットカードの国際カードブランドの非加盟店であれば、決済エラーが発生します。

お店の商品やサービスの支払いにクレジットカードが使えるのは、店舗がクレジットカード会社や決済代行会社と契約をしているからです。

例えば、三菱UFJニコスの加盟店では、すべてのVisaブランドとmastercardブランドのマークが付いたクレジットカードの取り扱いが可能です。

店舗によって契約しているクレジットカード会社や、決済代行会社が異なるので、支払いに使えないカードブランドが出てきます。

A店では「JCB、AMEX、VISA、master、Diners」の5大国際カードブランドが使えるのに対して、B店が「VISA、JCB」だけなのは、上記のような理由からです。

日本だと「VISA」「mastercard」「JCB」のいずれかは使えるお店が多いです。

一方でAmerican Express(アメックス)やダイナースクラブは、もともと富裕層の利用がメインのカードブランドで、加盟店手数料が高いため、利用できる店舗が限られています。

加盟店手数料とは、クレジットカードで支払いがある度に、お店がカード会社や決済代行会社に支払うお金のことです。カードブランドやお店の業種ごとに手数料の率が異なります。

ちなみにJCBは国産のカードブランドで、日本での加盟店数は非常に多いのですが、海外になると一部の国や地域を除いて使えるところが少なくなります。

国内外問わず、クレジットカードを利用したいときは「VISA」または「mastercard」を選んでおけば間違いありません。

国際カードブランドの特徴や違いについては、以下の記事で詳しく紹介しています。

引落し口座が残高不足で利用停止になった

クレジットカードには「支払い日」が設けられており、毎月の利用金額は指定した金融機関の口座からまとめて引き落とされます。

引き落とし日に口座残高よりも利用金額のほうが多い(利用金額>口座残高)と「残高不足」になります。

すぐにカードが利用停止になる心配はなく、カード会社が指定した銀行口座に振り込んだり、次回の引落し(即日~数日後)までにお金を入れておけば大丈夫です。

ただし次回の引落しに間に合わなかったり、頻繁に残高不足を起こしていたりすると、利用停止になる可能性が高くなります。

ふだんはあまり使っていない口座を引き落とし先に指定していたり、支払い日前に大金を引き出したりした際は、特に残高不足になりやすいです。

支払い日が近付くと、カード会社から「_月の利用金額と引き落とし予定日」が記載されたメールや書面が届くと思うので、忘れずに口座残高の確認をおすすめします。

使えない支払い方法を指定した

カード払いをする際に、お店によっては「支払い方法はどうされますか?」と聞かれる場合があります。

クレジットカードの支払い方法には「1回払い」「2回払い」「分割払い」「リボルビング払い」「ボーナス一括払い」など、複数あります。

お店とカード会社の契約内容によって、どの支払い方法が使えるかは異なります。

そのため「ご一括払いになりますが、よろしいでしょうか?」と確認されるような、1回払いだけのお店で「分割払いで」と言っても、支払いはできません。

ほかにも、リボ払いに対応していないクレジットカードで、リボ払いを指定した場合も使えません。

ちなみに海外では、会計時にクレジットカードの支払い方法を聞かれることはなく「一括払い」または「リボ払い」になります。

クレジットカードごとに「海外での支払い方法」が設定されているので、海外へ行く際には、事前に何の支払い方法になっているか確認しておくと安心です。

有効期限切れ、間近のカードを使った

クレジットカードには有効期限があり、カード表面に「月/年」が記載されています。

有効期限を過ぎたクレジットカードは「期限切れ」なので、支払いに使えません。

有効期限を迎える月の1~2ヶ月前には、有効期限が更新された新しいクレジットカード(更新カード)が届きます。

新しいカードを1回でも利用すると、有効期限内でも古いカードが使えなくなる場合があります。

有効期限に関して、よくあるクレジットカード払いが使えない体験談をまとめてみました。

新しいクレジットカードが届いていたのに、交換を忘れて、古いカードを財布に入れっぱなしにしていた。

新旧のクレジットカードを、その時々に応じて使い分けていた。

ネット通販で支払いの際、サイトに登録していたクレジットカードの有効期限が過ぎていた。

ほかにも有効期限が近いカードは、ICチップや磁気ストライプの部分が摩耗や汚れによって、読み取りの不具合が起きやすく「使えない」と言われる可能性があります。

更新カードが届いた時点で古いカードを処分したり、ネット通販に登録したカード情報を更新したりすると、取り違いのリスクが減らせます。

ちなみにクレジットカードでEdyなどのプリペイド型の電子マネーを使っていた場合、有効期限が切れた後でも電子マネーは使えることが多いです。

ただし残高の引き継ぎはできないので、全額使い切ってから処分することをおすすめします。

クレジットカードの有効期限に関しては、下記の記事で詳しく紹介しています。

ネット通販の支払いでよくある「エラー発生」の理由

ネット通販で「カードが支払いに使えない」理由には上記以外に、単純な入力ミスという場合も考えられます。

支払い方法でクレジットカード情報を入力する際、正しい内容を入力しないと、エラーが発生して、支払いが完了できません。

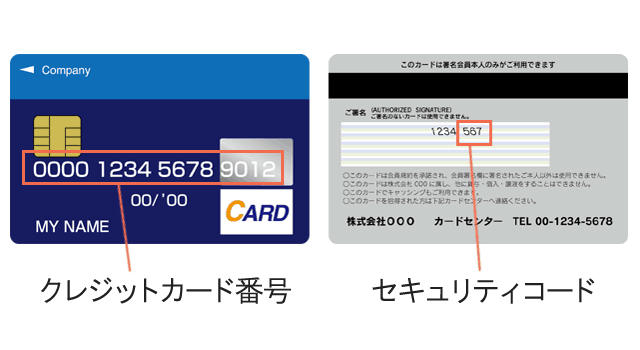

カード番号やセキュリティコードの入力ミス

◆クレジットカード番号

カード表面にある14~16ケタの数字

◆セキュリティコード

カード裏面の3~4ケタの数字

クレジットカード番号は、カード会社が会員を見分けたり、管理したりするための数字です。

数字にはそれぞれ意味があり、その割り振りは以下のとおりです。

最初の1~6ケタ:カードブランドとクレジットカード会社

真ん中(最大12ケタ):会員口座番号

最後の1ケタ:会員番号が正しいかをチェックする数値(チェックディジット)

クレジットカード番号には法則性があり、例えば番号の入力を1つミスしても他人のクレジットカード番号に当てはまるリスクは非常に低いと言われます。

そのため、入力ミスをすると「存在しないクレジットカード番号」として、支払いに使えません。

一方でセキュリティコードは、カードの不正利用を防止するために、それぞれのクレジットカード自体に提供されている数字です。

「間違えて古いカードのセキュリティコードを入力した」という場合は、今のカード情報とは異なるので、本人認証ができず、支払いができません。

ちなみにスキミングで磁気ストライプに書き込まれたカード情報を抜き出されても、セキュリティコードまではわかりません。

そのため、セキュリティコードの入力が求められる支払いには使えず、第三者による不正利用を防止できます。

有効期限の「月/年」を逆に入力した

クレジットカードの有効期限

○:「月/年」

×:「年/月」

クレジットカードの有効期限は「月/年」と表記されます。

これは英語圏で「April 2018」と「月/年」と書くのと同じです。

日本では「2018年4月」のように「年/月」の順番なので、日本的な感覚で「年/月」と入力すると「有効期限が違う」とエラーが起きます。

年は西暦の下2ケタしか表示されないこともあり、有効期限の入力が自分で数字を入れるタイプだと「年/月」と誤入力しやすいです。

有効期限の入力が[▼]を押して、数字を選ぶタイプ(ドロップダウンリスト)だと間違えるリスクは減ります。

名義人のスペルを間違えた

カード名義人(自分の氏名)は、ローマ字で表記されます。

そのため、タイプミスで間違ったスペルを入力してしまうことがあります。

ほかにも自分の名前が「ゆうか」「ゆうき」だと、名義人の表記は「YUKA」「YUKI」にしていると思います。

一方でいつも入力するときの癖で「YUUKA」「YUUKI」とすると、名義人の名前と一致しません。

また結婚して名字が変わったあと、新姓を使い慣れず「クレジットカードの名義は新姓なのに、間違えて旧姓を記載した」という場合もあります。

「不正利用の可能性がある」と一時的にロックされた

高額や同額の支払いを繰り返したり、海外旅行先など普段と違った場所でカード払いしたりした際に「カードが不正に利用された可能性がある」として、カードが使えない場合があります。

これはカード会社の不正利用検知システムが働いた結果で、普段のクレジットカード利用とは異なる使い方をすると「取り引きが保留扱い」になる可能性が出てきます。

不正利用の体験談として「『(外国)でカードの利用が確認されましたが、何か心当たりはありますか?』とカード会社から連絡があった」という話はよく聞きます。

それが本人の使用であるにもかかわらず「不正利用された疑いがある」として、カードの利用が停止になったわけです。

この場合は後日カード会社から電話やメールで連絡がありますが、急ぎの支払いであれば、自分から連絡したほうが早いです。

いつものカード利用とは異なる使い方をした

カードの不正利用が疑われるのは「いつもの利用パターンとは違う感じでカード払いをしたとき」です。

例えばふだんのクレジットカードの利用では、高額や同額の支払いを繰り返し行うことは少ないです。

そのため何回も連続して支払いを繰り返していると「不正利用されているのではないか?」として利用停止の措置が取られることがあります。

コンビニで高額なチケットの支払いを2回に分けようと思ったら、2回目の支払いの際に「取り扱いができない」と言われた。

ソシャゲのガチャで欲しいキャラを出す為に、課金を短時間に何回もしていたら、カード会社に不正利用を疑われて、止められた。

上記のような場合だと、カード利用限度額や利用可能額を超過したのか、不正利用を疑われたのか判断がつきにくいです。

そのため、カード会社に連絡を入れると、再び問題なく使えるようになります。

ほかにも「同じ時間帯に複数の店で支払いをした」や、「夜中など、あまり使わないような時間帯にカード利用をした」という際も利用停止になりやすいです。

突然、海外でカード払いをしようとした

ふだん、日本国内でしか使っていないクレジットカードを、海外で利用すると「第三者によって海外で不正に利用されている可能性がある」と判断される場合があります。

そのため、海外渡航先でクレジットカード払いを考えている際は、事前にカード会社へ「_日から(国・地域名)に行く」と連絡を入れておくと、利用を拒否されるリスクは大きく減ります。

また「海外発行のクレジットカードだから」という理由で、海外渡航先での支払いに使えない場合もあります。

次に紹介している「海外発行のクレジットカードが日本で使えない」の逆パターンです。

◆サイト管理人の体験談

今までに複数の国や地域を旅行したことがありますが、一度だけ海外旅行先でクレジットカードが使えない経験をしました。

チェコのミュシャ美術館(プラハ)で、チケットとパンフレットの購入をカード払いしようと思ったら、エラーが出て使えませんでした。

当時は「クレジットカードと同じVISA加盟店で、暗証番号も間違えていない。そもそも少額の決済なのに何で?」と疑問でした。

今から考えれば「チェコというマイナーな国で、いきなりクレジットカードを使おうとした」のが原因だったように思います。

ちなみに特定の店舗でしか使えない「ハウスカード」は、どのカードブランドとも提携していないので、海外では基本的に使えません。

海外で発行されたカードを日本で使おうとした

日本の店舗やネット通販の支払いに、海外発行のクレジットカードが使えないことは意外とあります。

「海外在住や出張、赴任、留学などで現地の支払い用に発行したカードを、帰国時に使おうとしたらダメだった」という話は少なくありません。

海外発行のクレジットカードは、カード会社への登録情報に時間がかかるのが、理由の一つに挙げられます。

これは日本に旅行に来た外国の方が、カード払いできない場合にも当てはまります。

基本的に、例えばVISA加盟店であれば、国内外問わずVISAカードで支払いOKなはずですが「海外発行のカードだから」と利用を受け付けていないことがあります。

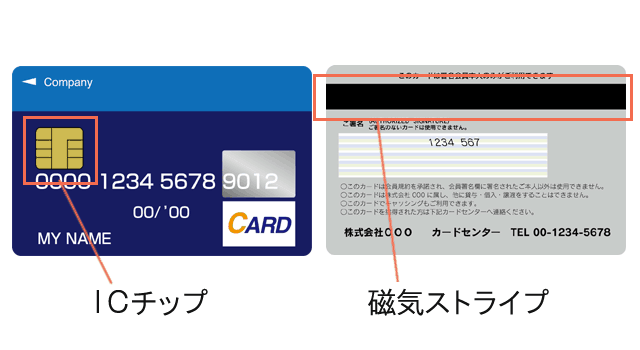

ICチップや磁気ストライプの不具合

クレジットカードをお店の支払いに使う場合、ICチップまたは磁気ストライブからカード情報を読み取ります。

カードの状態や保管状況によっては、ICチップや磁気ストライプに不具合が生じて、正常に使えない可能性があります。

◆磁気ストライプ不具合の原因

・クレジットカードを磁力があるものや携帯電話、電子機器の近くに置いていた。

例:マグネット式のカバンや財布、スマホケースなど

・複数のカードを重ねて保管していた。

・長期的な所有で磁気ストライプがすり減った。傷や汚れが付いた。

・カードが曲がったり、折れたりしている。

◆ICチップ不具合の原因

・ICチップ部分が破損している。

・傷や汚れが付いている。

クレジットカードが使えない理由にはいろいろな原因が考えられるので、他店舗で同じ支払い方法でOKであれば、ICチップや磁気ストライプの不具合の可能性は低いです。

どこで使っても頻繁にエラーが発生する際は、「新しいカードに交換してほしい」とカード会社に要求すれば、後日、新しいクレジットカードが発行されます。

カード決済機の通信エラーや店員のミス

利用者やクレジットカード自体に問題がなくても、店側の都合でカード払いができないことがあります。

よくあるのは「システム障害などで、通信状況が悪く、通信エラーが頻発して、カード払いが使えない」状況です。

ライブやコンサートによく行かれる方だと「特別会場で物販の購入時に、通信エラーでカードが使えなかった」という経験があると思います。

ほかのカードでもエラーが出たり、別の人もクレジットカード払いに失敗していたりすれば、カード決済端末で通信エラーが起きている可能性が高いです。

こういう事情のときは、自分もお店側も打つ手が無いので、現金などカード払い以外で支払うしかありません。

また店員さんがクレジットカード決済に不慣れだと、上手く支払いができないケースがあります。

実際に私が学生時代にコンビニバイトした際、以下のような失敗で支払いエラーを発生させています…。

- レジの『クレジットカード』ボタンを押さず、カードを通そうとした

- 読み取り端末にクレジットカードを入れる向きが逆になっていた

よく行くお店で「カード決済の方法がいつもと違うな?」というときは、店員さんが誤った操作をしている可能性が考えられます。

困ったらカード会社に問い合わせしよう

カードが支払いに使えず、買い物やサービスの支払いにどうしてもカードを使いたいときは、一度支払いを中止して、カード会社に連絡を入れてみます。

カード裏面にカード会社の電話番号が記載されているので「クレジットカードが使えなくなったので、理由を教えてほしい」と伝えれば、原因を調べてくれます。

例えば原因が「カード利用限度額以上の支払いをしようとした」であれば、同じ電話で利用限度額の引き上げ(増枠)も受け付けてくれるので、非常に頼りになります。

また海外から電話する際は、海外専用の電話番号を設けている場合もあります。

海外旅行先へ出かける前に、専用ダイヤルの番号を調べてメモしておくと、慌てずに済みます。

万が一に備えて、複数のクレジットカードを持っておくと、安心感が増します。

年会費が永久無料のクレジットカードも非常に多いので、リスク回避のためにサブカードを所有していると何かと助かると思います。

下記の記事では、年会費が完全無料で使えるクレジットカードを厳選して紹介しています。よろしければご一読ください。

あわせて読みたい:

家族カードも年会費無料!ぜんぶ無料で使えるクレジットカード10選