カード利用限度額を超えて使えない時に支払い可能にする方法

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

「今まで問題なく利用できたクレジットカードが、突然使えなくなった」という場合、もっとも多い原因に「カード利用限度額以上の支払いをしようとした」があります。

クレジットカードごとに、そのカードで支払いに使える上限金額「利用限度額(利用枠)」が設定されています。

例えば「カード利用限度額が10万円」の場合、今まで9万円分のカード利用をしていて、新しく3万円の買い物をカード払いをしようと思っても、10万円の上限金額を超えるので「エラーが起きて、使えない」状態になります。

カード利用限度額と支払い金額の照会は、以下の方法で確認できます。

- クレジットカードの会員ページ(WEB)で調べる

- カード会社のコールセンター(カード裏面に電話番号記載)に問い合わせる

カード利用限度額を超えた場合の対処法

カード利用限度額を超えたクレジットカードでさらに支払いたいときは、「限度額の引き上げ」または「返済繰り上げ」を行います。

カード利用限度額を超えたからといって、例えば「翌月のカード利用額が下がる」などのペナルティはありません。

公共料金やスマホの利用料など、自動引き落としになっている支払いに関しては、限度額を多少超えていても、そのまま支払われる場合が多いです。

ただし限度額をオーバーしたことで、支払いが延滞になると、信用情報に傷がつくこともあります。

そのため「限度額を超えるときは、確実にすべての支払いができるようにする」ことが大切です。

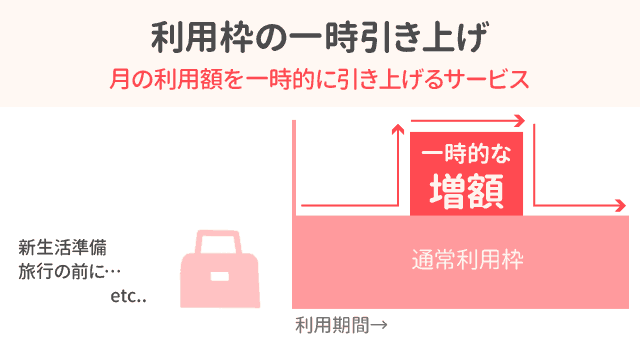

限度額を引き上げる(一時増枠)

「カード利用限度額を超えてしまい使えない状態になっているけれど、今すぐこのカードで支払いたいものがある」という場合は、カード利用限度額を引き上げるのがもっとも手っ取り早いです。

カード利用額を引き上げる際は「一時引き上げ」と、「恒常(継続)引き上げ」の2種類あります。

ふだんはまったく高額な支払いをせず、今回だけ利用額を上げたいときは、一時引き上げが向いています。

増枠の金額や信用調査の内容にもよりますが、一時引き上げのほうが審査は通りやすく、早くて数十分の内にカード利用限度額が引き上げられます。

カード会社のコールセンター(カード裏面に電話番号があります)に電話や、会員ページにアクセスして「利用枠の引き上げ」のページから手続きします。

申し込みの際には「引き上げ後の利用枠」と「引き上げたい希望の期間」「利用目的」が問われるので、答えられるように用意しておきます。

繰り上げ返済をする

繰り上げ返済は、「支払い日前に、カード利用金額を振り込む」という方法です。

基本的に利用金額は、各カードの支払い日に口座から引き落とされますが、事前にカード会社指定の口座に振り込むことで、振り込んだ金額分の利用額がもどります。

繰り上げ返済を利用する際は、カード会社に電話をして「カード利用限度額がいっぱいなので、繰り上げ返済をしたい」と伝えればOKです。

利用金額や内訳などの確認が行われたあと、振込先の口座や振込金額を教えてくれるので、あとは指定された口座にお金を振り込むだけです。

振り込みにネットバンキングを利用すれば、出かける必要もなく、自宅にいながらすぐに手続きできるので、手間がかかりません。

カード会社によっては、ネット上で繰り上げ返済の手続きが可能なところもあります。各クレジットカードの会員ページを確認してみてください。

ほかにもATMでも繰り上げ返済が可能な場合ありますが、支払い方法が「リボルビング払い限定」だったりするので、1回払いだと使いにくいです。

カード利用限度額が復活するのは、入金が確認されたあとです。支払いをした当日または数日後には、再びカード払いが使えます。

締め日によっては繰り上げ返済が不可な期間があるので、その際はカード利用限度額の引き上げなどの別の方法が必要になります。

支払い日以降まで利用を待つ

利用限度額を超えたクレジットカードは、基本的に新たな支払いに使えません。

カード利用限度額がリセットされ、再び限度額まで使えるようになるのは、支払い日(口座引き落としがある日)以降です。

ただし分割払いやリボ払いをしている場合は、全額支払いが完了しない限り、カードの利用限度額はmaxまでもどりません。

「支払いをした分だけ、カードの利用限度額が復活する」と考えるとわかりやすいと思います。

クレジットカードの締め日とは「支払い金額が決定する日」のことです。

締め日以降のカード利用金額額は、次々回の支払いになります。

そのため「締め日を過ぎれば、カード利用限度額がリセットされるのでは?」と思うかもしれませんが、カード利用額が復活するのは、前述のとおり「支払い日」です。

カード利用額の支払い日は、クレジットカードによって異なります。主なクレジットカードの支払い日をまとめてみました。

クレジットカード別支払い日まとめ

当月27日

NICOSカード

翌月2日

イオンカード

翌月4日

エポスカード/セゾンカード

翌月5日

UCカード

翌月7日

出光カード

翌月10日

JCBカード/三菱UFJカード/DCカード/UCSカード/ダイナースクラブカード

セブンカード・プラス/リクルートカード/三井住友カード

翌月26日

三井住友カード

翌月27日

楽天カード/ジャックスカード/オリコカード/セディナカード/OMCカード

アプラスカード/エポスカード

翌々月4日

ビューカード

会員で個別に設定可能

アメリカン・エキスプレス

口座引き落としから限度額の復活までにかかる日数は、クレジットカード会社によって「支払い日当日」または「支払い日から数日後」と対応が分かれます。

「限度額の引き上げや繰り上げ返済の手続きをするのは面倒」と思えば、支払い日が来るまで利用を控えるのも一つの方法です。

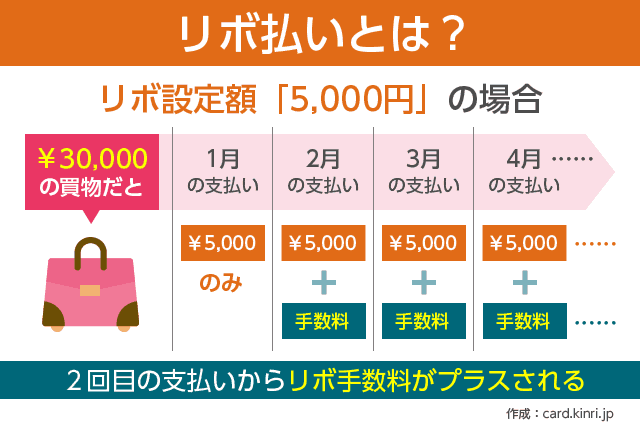

分割払いやリボ払いに変更は意味がない

クレジットカードの支払い方法には「分割払い」や「リボ払い」もあります。

分割払いとリボ払いを簡単に説明すると「支払いを1回ではなく複数回に分けて、毎月支払う方法」です。

カード利用額が10万円のクレジットカードで、20万円分の買い物の支払いをしたい場合「分割払い(2回)にすれば、カード利用額を超えずにすむのでは?」と思うかもしれません。

実際には「限度額以上の支払いには使えない」ので、カード利用限度額を増枠するか、限度額が20万円以上あるクレジットカードで支払う必要があります。

分割払いやリボ払いの違いについては、下記の記事で詳しく紹介しています。よろしければあわせてご一読ください。

あわせて読みたい:

ローン初心者入門!リボ払いと分割払いの違いについて解説します

別のクレジットカードで支払いをするのも一つの方法

カード利用限度額とは「1枚のクレジットカードに対する上限金額」なので、ほかのクレジットカードを持っていれば、そちらで支払うのもアリです。

すべてのカードを限度額いっぱいまで使うのは、さすがに止めておいたほうがよいと思います。

一方で「口座引き落とし日まで待てないが、限度額の引き上げをするのは面倒」や「カード払いにしてポイントを貯めたい」というときに活用できます。

「公共料金や固定費の支払い用」と「不定期の買い物の支払い用」とカードを分けていれば、利用限度額超過による公共料金の滞納の心配も減ります。

年会費無料のクレジットカードも多くあります。カード利用限度額は低い傾向にありますが、サブカードとして持つ分には、1枚あると使い勝手がよいと思います。

下記の記事では、年会費無料でもポイント還元率が高いクレジットカードを10枚紹介しています。よろしければあわせてご一読ください。

あわせて読みたい:

家族カードも年会費無料!ぜんぶ無料で使えるクレジットカード10選