クレジットカードと口座の名義は一致が原則、名義変更の手続き方法と別々でもOKなカードの特徴

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

クレジットカードの名義変更が必要なのは、結婚や離婚、養子縁組で自分の名字が変わる、改名で自分の名前が変わるときです。

引き落とし口座とクレジットカードの名義変更にタイムラグがあると「無事に引き落としができるの?」と不安に思うかもしれません。

クレジットカードの利用代金を引き落とす際には「口座番号と名義を照会する」と「口座番号のみ照会する」の2パターンがあります。

利用しているカード会社や金融機関によって異なります。

ほとんどの金融機関では、旧姓と新姓を読み替えてもらえるので、問題なく引き落とされます。

ただし情報の更新が遅かったり、長期に渡って名義変更をしなかったりした場合は、名義の不一致で引き落としができない可能性があり、延滞としてカード会社から遅延損害金を請求される場合もあります。

またクレジットカードが旧姓なのに、新姓でやり取りをすると「不正利用」を疑われる原因になります。

そのため、ふだんからよく使っているクレジットカードについては、特に早い段階で名義変更することをおすすめします。

クレジットカードの名義と引き落とし口座の名義が異なってもよいのは、以下のケースです。

- 引き落とし口座に家族の口座を登録できるクレジットカードを持つ

- 本会員が所有するクレジットカードで家族カードを発行する

(本会員とは「最初にクレジットカードを申し込んだ人」のことです)

今回の記事では「クレジットカードの名義変更の手続き」と「クレジットカートと引き落とし口座の名義人を別々にする方法」について、紹介したいと思います。

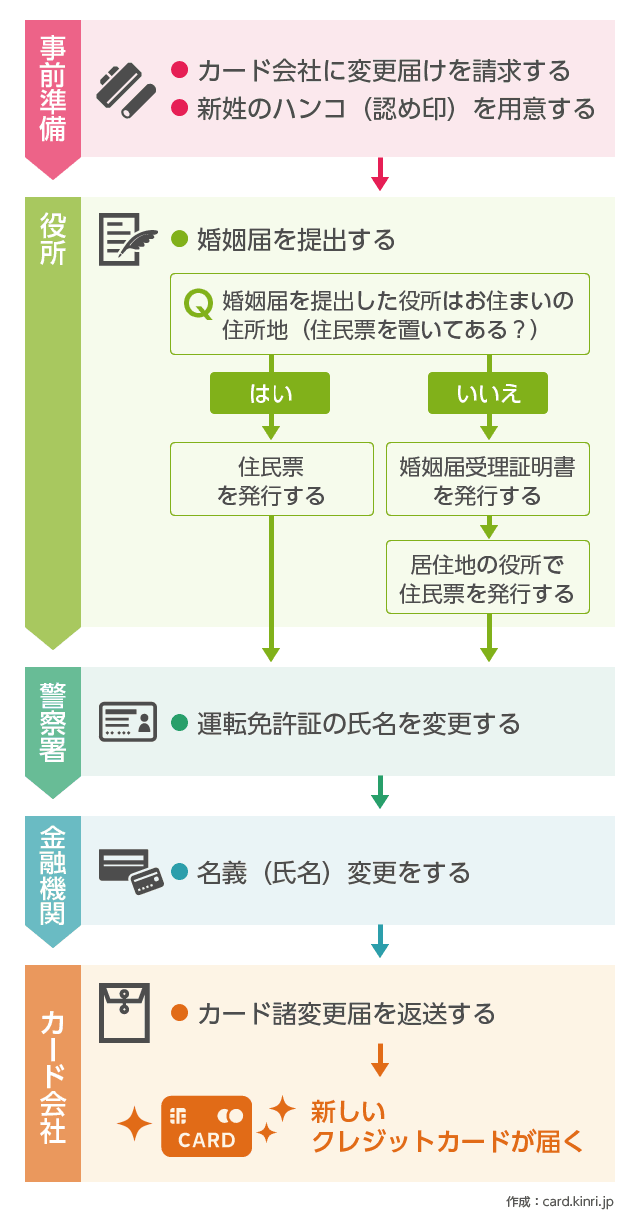

名義変更手続きの流れ

結婚により名字が変わる場合のクレジットカードの名義変更の流れは、以下のとおりです。

名字や名前が変わる → 運転免許証などの本人確認書類を更新する → 金融機関で口座の名義変更 → クレジットカードの名義変更

頻繁に変更になりやすい住所や電話番号、勤め先とは違い、名義変更は基本的に書面(カード諸変更届)でやり取りを行うことが多いです。

カード会社からカード諸変更届を取り寄せるのに数日はかかるので、名字が変わる前にネットや電話で名義変更の連絡をしておくとスムーズです。

クレジットカードの諸変更届には「引き落とし口座」に関する記載事項もあるので、先に引き落とし口座の名義変更をすませておきましょう。

金融機関の名義変更は、各金融機関の本支店に来店して手続きをすれば、すぐに完了します。

名義変更を含めたクレジットカードの各種変更手続きについては、下記の記事で詳しく紹介しています。

他人の名義に変更はできない

ちなみに、クレジットカードの名義を自分以外の人に変更はできません。

例えば、夫名義のクレジットカードを妻名義に変更するのは無理です。

ほかの人に名義変更が可能だと「申込み者の信用情報を評価して、クレジットカードを発行する」という前提が成り立たなくなってしまいます。

「クレジットカードと引き落とし口座の名義を別々にしたい」、「家族で使っているクレジットカードの支払い先を夫の口座にしたい」というような場合は、以下の方法が考えられます。

- 家族名義の口座を登録可能なクレジットカードを持つ

- 家族カードを発行してもらう

家族名義の口座を登録可能なカードは非常に少ない

クレジットカードのなかには、家族名義の口座を支払い先に指定できる場合があります。

それが下記3枚のクレジットカードです。カードによって引き落とし口座として使える家族の条件が異なります。

- セゾンカード:同姓の配偶者や親子

- セディナカード:同姓同居の家族

- エムアイカード:配偶者

過去には、家族名義の口座に対応するクレジットカードがほかにもありました(イオンカード、「ビュー・スイカ」カードなど)が、次々と不可になっています。

上記で紹介したクレジットカードも、将来的には使えなくなる可能性が高いので、早めに申し込むことをおすすめします。

各カードの詳しい紹介は、下記の記事をお読みください。

家族カードを利用するメリット・デメリット

クレジットカードによっては、本会員の家族向けに「家族カード」を発行している場合も多いです。

家族カードの名義人は、家族カードに刻印されている家族本人になり、家族カードの利用代金は、本会員名義の口座から引き落とされます。

引き落とし口座は本会員と家族会員で共通なので「自分名義のクレジットカードの引き落とし口座を、家族名義にしたい」場合は、家族カードの発行で充分に対応できます。

また家族カードは本会員の信用情報を基に発行されるので、家族の信用の有無は無関係です。

高校生を除く18歳以上の家族であれば、自分名義のクレジットカードが持てます。

そのため、以下のような諸事情で、自身の信用情報が厳しく、クレジットカードの申込みができない人でも家族カードならば大丈夫です。

- 収入がいっさいない専業主婦なので、クレジットカードの審査落ちが怖い

- 金融事故を起こしてブラックリストに登録されており、クレジットカードが作れない

家族カードのカード番号、名義、セキュリティコードは、本会員カードとは別物です。

複数の家族カードを発行しても、カードの利用明細を見たときに「誰が何に使ったのか」は明確にわかります。

請求内容が明確になる分「家族に自分が何に使ったのかが知られてしまう」のがデメリットに挙げられます。

「家族(本会員)にバレずに、ネット通販で買い物がしたい」という場合は、Vプリカ(ネット利用専用)などのプリペイドカードの利用が向いています。

Vプリカに関しては、下記の記事も参考にどうぞ。

あわせて読みたい:

【ネット利用限定】クレジットカードなしでも今すぐ支払いできる「Vプリカ」活用術

年会費無料の家族カードで余計な負担なし

「家族のための買い物でクレジットカードを使いたいけど、夫名義のクレジットカードは使えないし…」というときは、家族カードの発行を頼んでみてください。

年会費無料のクレジットカードは、家族カードも無料で発行可能なことが多いです。

イオングループのお店でポイントアップや割引特典の多い「イオンカード」、利用者満足度No.1の「楽天カード」も、年会費永久無料で持てます。

あわせて読む:

家族カードも年会費無料!ぜんぶ無料で使えるクレジットカード10選