クレジットカードの引き落とし先のおすすめは?給与口座や複数のカードで分けるべき?

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

クレジットカードの利用代金は後日、申込み時に指定した金融機関の口座からまとめて引き落とされます。

申込み時または申込み後、クレジットカードの支払い用口座を登録しますが、基本的には自由に選べます。

カード利用者によって、支払い用口座は「給与振込口座」、「専用の引き落とし口座」と意見が分かれるところです。

ではクレジットカードの引き落とし先に何を選べばよいのか、それぞれのメリット・デメリットから考えてみました。

目次

残高不足の延滞が怖ければ「給与振込口座」が無難

給与振込口座の使いみち(一例)

- 生活費やお小遣いの引き出し

- クレジットカードの引き落とし

- 固定費(家賃、各種ローン、水道代、光熱費、通信費、月額サービス)の引き落とし

勤め先からの給与が振り込まれる口座は、「給与振込口座」と呼ばれます。

給与振込口座をクレジットカードの引き出し口座に設定する最大のメリットが残高不足の心配がない点です。

専用の引き出し口座に入金を忘れて、口座残高よりもクレジットカードの利用額が上回ると「残高不足」となり、利用代金の引き落としがされません。

残高不足で引き落としできなかった場合は、カード会社によって以下の対処法がとられます。

- 後日、自動的に引き落とされる

- 期日までにカード会社の所定の口座に振り込む

- カード会社から払込用紙が届きコンビニで支払う

専用の引き落とし口座を使っている人からの「カード会社から電話がきて、残高不足を知った」という体験談はよく聞きます。

残高不足で遅延の回数が多いと、カードが利用停止になったり、次回のクレジットカードの更新がなかったりするリスクが高くなります。

一方で給与振込口座を引き落とし口座に指定すれば、残高不足の心配が少ない分、安心してクレジットカードを使い続けられます。

専用の引き落とし用口座にするメリット・デメリット

一方で、給与振込口座とは別に、クレジットカード専用の引き落とし口座を利用される人もいます。

引き落とし口座を持つメリット・デメリットについて紹介します。

カード利用額=入金額にすると、使いすぎの心配が少ない

給与振込口座には、お金がたくさん入っています。

そのため「まだ口座残高に余裕がある」と思うと、ついついカードで買い物をすることが多くなり、あとから高額の請求がくることに…。

給与振込口座と引き落とし口座を別にすることのメリットに「口座に最低限のお金しか入っていないことでムダづかいが減る」が挙げられます。

ただし給与振込口座から引き落とし口座へ、定期的に入金をする必要があります。

入金を忘れたり、入金額よりもカード利用額が大きかったりすると残高不足に陥るので、以下のような対策をします。

- 「給料が振り込まれた後すぐに支払い用口座に入金」を習慣化する

- カード利用額と入金額を同じ金額にする

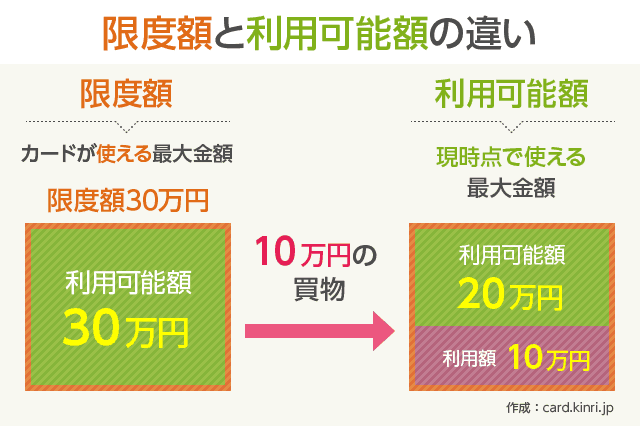

一般カードだと、カード利用額は最低10万円まで下げられます。

ある月に10万円以上のカード払いをしたいときは、カード会社に利用限度額の引き上げ(増枠)を連絡します。

あわせて読みたい:

クレジットカードの利用限度額を引き下げたい!最低何万円まで下げることが可能?

ネットバンキングや定額入金サービスの利用で入金の手間なし

専用引き落とし口座の残高不足を解消するための対策として「ネットバンキング」と「定額入金サービス」があります。

給与振込口座の金融機関が、インターネットバンキングに対応していると、ネット経由で、引き落とし口座に入金ができます。

ネットバンキングは24時間365日スマホやパソコンから取引が可能なので、わざわざATMでお金を引き出したり預け入れたりする手間がありません。

特にネット銀行だと、他行あて振込手数料が無料になることも多く、使い勝手がよいです。

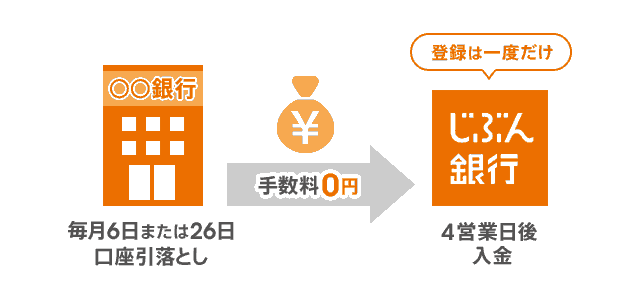

また一部の銀行では、自分名義の他行口座から、毎月一定の金額を自動的に入金される「定額自動入金サービス」が利用できます。

給与振込口座の金融機関の振込手数料が有料でも、定額自動入金サービスを利用すれば無料でお金の移動ができます。

毎月の入金金額は一定ですが「入金額=カード利用限度額」にしておけば、残高不足の心配もありません。

定額自動入金サービスの取り扱いがある銀行は、以下のとおりです。

- auじぶん銀行:定額自動入金サービス

- ソニー銀行:おまかせ入金サービス

- 住信SBIネット銀行:定額自動入金サービス

- 大和ネクスト銀行:資金お取寄せサービス

給与振込口座の金融機関が自由に指定できるなら、上記の銀行を利用するのも一つの方法になります。

さらに詳しく定額自動入金サービスについて知りたい方は、姉妹サイト「ネット銀行100の活用術」の下記の記事が参考になると思います。

あわせて読みたい:

手数料無料の定額自動入金サービスが使える銀行リスト

カード別に口座を分けたほうがよいときは?

基本的に引き落とし口座は1つにまとめたほうが、家計管理がしやすいです。

複数枚のクレジットカードを所有していて、カード別に口座を分けたほうがよいのは、特定のクレジットカードと口座の利用で優待特典が受けられる場合です。

特に銀行系のクレジットカードは、ATM手数料が無料などの特典が受けられます。

三菱UFJ-VISAカード✕三菱UFJ銀行

・スーパー普通預金の利用し、クレジットカードの利用代金引き落としがあると、三菱UFJ銀行ATM手数料が無料。

・提携先コンビニATMは2回まで無料。

三井住友VISA SMBC CARD、SMBC JCB CARD ✕ 三井住友銀行

・クレジットカードの利用があると、三井住友銀行のATM・振込手数料が無料。

・毎年使えば、クレジットカードの年会費が無料。

みずほマイレージクラブカード ✕ みずほ銀行

・みずほマイレージクラブカードの利用で、みずほ銀行ATM・イオン銀行ATMの時間外手数料が無料。

・コンビニATM利用手数料・時間外手数料が月3回まで無料。

またキャッシュカードとクレジットカードの一体型だと、引き落とし口座は必然的に固定されます。

例えばイオンカードセレクトは、イオン銀行以外の口座は指定できません。

その分、好きな金融機関の口座が指定可能なイオンカードよりも多くの優待特典が受けられます。

- 各種公共料金の支払いで1件あたり毎月5WAONポイント(5円相当)を付与

- イオン銀行を給与振込口座にすると毎月10WAONポイントをプレゼント

- イオン銀行・みずほ銀行・三菱UFJ銀行・ゆうちょ銀行などのATM手数料が無料(平日日中の引き出し・預け入れ)

イオンカードセレクトについて、より詳しく知りたい方は下記の記事が参考になると思います。

年会費永年無料(家族カードも無料)、イオングループのお店でポイントアップ・割引などの特典が多く、イオン系列店で買い物をすることが多い人は持つべき1枚です。

あわせて読みたい:

特典たくさんで最強かも?イオンカードセレクト3つのメリット

家族にクレジットカード利用を内緒にしたい

「給与振込口座は家族に見られるので、個人的なクレジットカードの利用は知られたくない」というときも、別に引き落とし口座を持ったほうがよいケースです。

クレジットカードを「家族全体の支払い用」「自分だけの支払い用」と分けて、複数お持ちの方に有効です。

クレジットカードで支払うと、口座の入出金明細には「支払い金額とカード会社名」が記載されます。

具体的に何を支払ったのかはカード利用明細を見ないとわかりませんが、今月いくら分をカード払いしたか知られると面倒なことになる場合は、別々にしたほうが安心感があります。

原則は給与振込口座、事情によって専用口座を使う

今回の内容をまとめます。

クレジットカードの引き落とし口座は、残高不足のリスクが少ない「給与振込口座」が無難です。

「使いすぎの心配がある」「家族にカード利用を知られたくない」など、別々にすることでメリットがある場合は、専用の引き落とし口座を持つことをおすすめします。

ただし専用の引き落とし口座は残高不足の心配が常にあるので、ネットバンキングや定額入金サービスを活用して、カード利用額以上の残高がある状態を保つことが大切です。

下記の関連リンクでは、クレジットカードと口座に関する記事をまとめています。よろしければ、あわせてお読みください。