退職後にクレジットカードで必要な連絡手続きまとめ!無職や専業主婦になっても更新される?

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

クレジットカードに登録した情報に変更があった場合は、カード会社に連絡する義務があります。

退職すると、勤め先/職種・就業形態/年収に関する属性が変わります。

カード申込時に同意した会員規約には「届出事項の変更」の項目があるので、報告をしないと利用規約違反になります。

実際に何らかのペナルティが課されるリスクは低いのですが、きちんと連絡を入れることで無用なトラブルを回避できます。

退職後に必要なクレジットカードの連絡手続きと、退職後に関するよくある質問をまとめて紹介します。

目次

退職後に必要な手続き

退職後、自分の属性が変わったら、カード会社の会員ページにある「登録情報の変更」から、勤め先の情報(名称、所属部署名、役職、電話番号)や年収に関する変更を行います。

ネットからいつでも簡単に変更できるので、時間を問わず今すぐできます。

年収に関しては「見込み年収」を記入します。職業欄で「専業主婦」を選択すると、年収が自動的に0円に設定される場合もあります。

また退職から転職までの期間が短ければ、転職後(1ヶ月以内を目安)に変更手続きをする人もいます。

ちなみにクレジットカードをすでに持っている場合、転職先に在籍確認の電話がある可能性は、ほぼ0%です。

そもそもカード申込み時の在籍確認の電話自体が減っているので、特に心配しなくて大丈夫です。

家族カードは変更の必要なし

本会員の家族向けに発行される家族カードに関しては、特に変更をするところはありません。

家族カードは、本会員の信用情報を元に発行されるものなので、家族会員が退職して勤め先や年収が変わっても差し支えないです。

そもそも家族会員ページを見ても、登録した情報の変更に関する項目は見つからないと思います。

「退職すると、クレジットカードに登録したメールアドレスが使えなくなる」という際に、変更をする程度と考えておいてください。

結婚で名字が変わるなら氏名変更も併せて行う

結婚を機に、(兼業・専業)主婦になる場合は、勤め先情報の変更以外にもすることがあります。

- 結婚を機に、名字が変わった → 氏名(名義)変更

- 引っ越しをして住所が変わった → 住所変更

- 退職や転職をした → お勤め先情報の変更

各種変更手続きはネットや電話、郵送(書面)で行えますが、変更内容によっては取り扱いがない場合もあります。

| ネット | 電話 | 郵送 | |

|---|---|---|---|

| 氏名(名義) | × | × | ○ |

| 住所・電話番号 | ○ | ○ | ○ |

| 勤め先の情報 | ○ | ○ | ○ |

特に氏名(名義)変更は、書面での申請しか受け付けていないことがほとんどなので、まずは手続き用紙を取り寄せることからはじめます。

退職に関係するよくある質問

退職後のクレジットカードの利用に関する、よくある質問を紹介します。

特に無職や(専業)主婦になった場合に、気になる疑問についてまとめてみました。

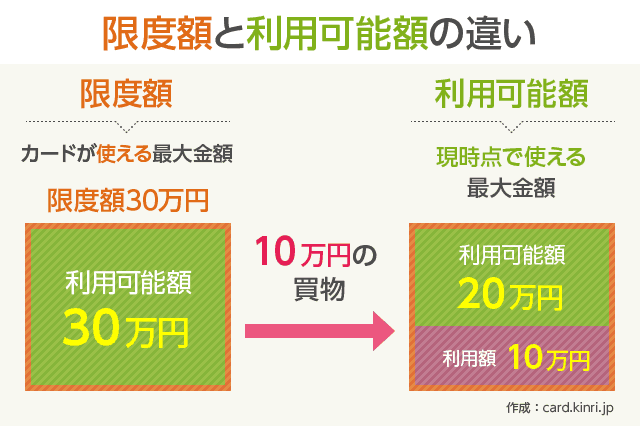

情報の変更後、利用限度額は下がる?

利用限度額は、「現状維持」になりやすいです。

退職後、安定的な収入がなくても、下がる心配はありませんが、上がりにくいといわれます。

ちなみに専業主婦になって「夫の家族カードで支払いすることが多く、自分が本会員のクレジットカードを利用する機会や金額が少ない」という場合は、利用限度額を下げることを検討してもよいと思います。

盗難や、紛失などによる不正利用時の被害を最小限に抑えられます。

最低利用限度額は一般的に10万円が目安です。再度、利用枠を上げる際は審査が行われます。

詳しくは、下記の記事をご参照ください。

あわせて読みたい:

クレジットカードの利用限度額を引き下げたい!最低何万円まで下げることが可能?

有効期限が近いけど無事に更新される?

クレジットカードには有効期限があり、発行や更新から3年または5年後に、手持ちのクレジットカードが有効期限を迎えて使えなくなります。

有効期限が近づくと、有効期限が更新されたクレジットカード「更新カード」が届きます。

退職をしていると「クレジットカードが問題なく更新されるのか?」は気になるところだと思います。

基本的に毎月の支払いをきちんと行なっていれば、問題なく更新カードは届くので安心してください。

職業問わずカードが更新されない、主な原因に「返済が滞っている」が挙げられます。

カード会社に「この人には返済(支払い)能力がない」と判断されると、更新なし(カード解約)になります。

裏を返せば、無職でも毎月の支払いをきちんと行っていれば「返済能力あり」と判断されるので、引き続き利用できます。

新規カード申込みで以前の勤務先の情報を記載はNG

申込みの際に「勤め先の情報」を詳しく記入する必要のあるクレジットカードは、少なくありません。

「専業主婦(無職)だと審査に通りにくいから」という理由で、以前に勤めていた職場の情報を記載するのは虚偽の申告になり、利用規約違反です。

また審査の過程で「申し込んだ方が、本当にその企業に勤務しているのか」を確認するために、勤務先の情報で記載した電話番号に連絡が入る場合があります。

元勤め先に、カード会社が「○○さん、いらっしゃいますか?」と在籍確認をしたときに「すでに退職されています」と言われると、その時点でアウトです。

やはり退職後ではなく、在職中にクレジットカードを申し込んだほうが、在籍確認も問題なくクリアできるので「審査に通りやすい」といえます。

専業主婦で、今はどこにも勤めていない場合は、正直に記入することが信頼性を高めます。

クレジットカードの在籍確認に関しては、下記の記事で詳しく紹介しています。よろしければあわせてお読みください。

あわせて読みたい:

クレジットカードの審査で知っておきたいこと!職場に電話されちゃうの?

退職は手持ちのクレジットカードを見直すよい機会

退職で無職になっても、手持ちのクレジットカードは引き続き利用できます。

とはいえ、退職前と退職後では、カードを利用する目的や機会、金額は、大きく変わってきます。

勤め人時代に、よく利用していたお店でお得になるカードを持っていても、退職後に行かなくなれば、そのカードの利用価値は下がります。

特に年会費有料のクレジットカードだと、まったく利用していないのに年会費だけ毎年発生するのはもったいないです。

「なるべくクレジットカードに関して、余分なお金をかけたくない」と考えるのであれば、年会費無料のカードに切り替える選択もおおいにありだと思います。

入会金・年会費無料で使えるクレジットカードについては、下記の記事で比較していますので、よろしければあわせてお読みください。

あわせて読みたい:

家族カードも年会費無料!ぜんぶ無料で使えるクレジットカード10選