パスタウンPASMOカードを利用するメリット、三井住友、JCB、三菱UFJニコスの違いは?

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

パスタウン(Pastown)とは、各カード会社が株式会社パスモと提携して発行されるPASMOの公式クレジットカードの総称です。

PASMO機能とクレジットカードが一つになった「パスタウンPASMO」と、クレジットカード単体の「パスタウンカード」の2種類があります。

提携先のカード会社は、三井住友カード、JCB、三菱UFJニコスの3社から選べます。

ただしパスタウンカードに関しては、三井住友カード、三菱UFJニコスでは、新規入会募集をしていません。

今回はPASMO一体型カード「パスタウンPASMO」について、各カード会社ごとの特徴や違いを紹介したいと思います。

※金額・手数料表記はすべて税込です。

目次

パスタウンPASMOに共通する特徴

各パスタウンPASMOカードに共通しているのは、「オートチャージ機能が使える」と「定期券機能が付帯していない」の2つです。

年会費はいずれも1,375円と有料なので、どのカード会社のパスタウンPASMOを選ぶのが良いかは、後述する「違い」で判断します。

PASMOオートチャージで残高不足の心配なし

パスタウンPASMOカードでは、オートチャージサービス機能が利用できます。

PASMOエリアやSuicaエリアにて、PASMOカードを改札機の読み取り部にタッチすると、自動的にPASMOへ入金(チャージ)されるサービスです。

改札機入場または出場時、PASMOのチャージ残高が設定金額以下になった際に、一定金額が入金されるので残高不足の心配がありません。

券売機で切符を買ったり、残高が減る度にPASMOへチャージをしたり、乗り越し精算をしたりする必要がないため、いつでもスムーズに電車に乗れます。

チャージ代金は、パスタウンPASMOに登録した金融機関の口座から後日引き落とされますが、チャージ金額もポイント還元対象になります。

現金チャージよりも、クレジットカードのポイントが貯まる分、利用すればするほど、お得度が高いです。

またPASMOは電子マネーとして、コンビニや自動販売機、駐車場・駐輪場、コインロッカーなどの支払いにも使用できます。

支払いでPASMOの残り金額が少なくなった後も、電車に乗る際にチャージされるので、お財布のお金を気にせずにすむのは、使い勝手がよいです。

定期券機能はなし

「オートチャージは使えるが、PASMO定期券は使えない」というPASMO一体型クレジットカードは多いです。

パスタウンPASMOカードも、残念ながらPASMO定期券機能はついていません。

そのため、PASMO定期券とパスタウンPASMOカードは、別々に持つ必要があります。

スマホでSuica機能が使える「モバイルSuica」のようなサービスがあればという状況でしたが、2020年3月28日から、モバイルPASMOのサービスがスタートしました。

2020年10月6日:追記更新

iPhoneでもモバイルPASMOが使えるようになりました。

PASMO定期券付きクレジットカードは、いずれも「交通事業者系のカード」で、以下の4枚があります。

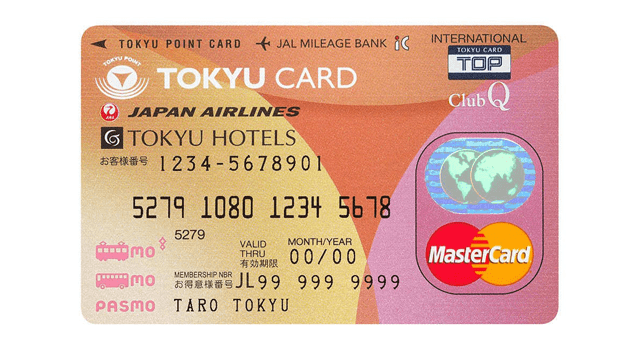

- 東急電鉄:TOKYU CARD ClubQ JMB PASMO

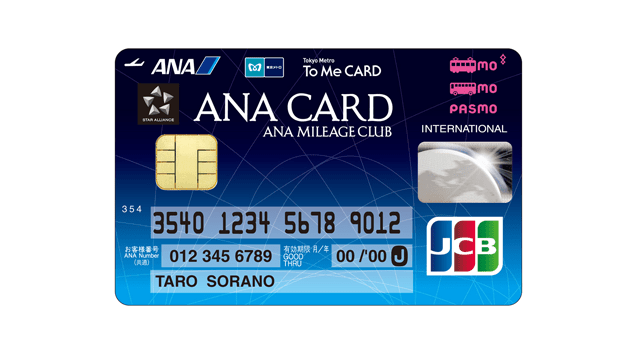

- 東京メトロ(提携カード):ソラチカカード(ANA TO ME CARD PASMO JCB)

- 東武鉄道:東京スカイツリー東武カードPASMO

- 京王電鉄:京王パスポート PASMOカード VISA

上記カードでは乗車ごとに「乗車ポイント」が貯まったり、定期券の購入でポイント還元率がアップしたりする特典が受けられます。

各鉄道会社の電車を利用する機会が多い人は、パスタウンPASMOカードよりも得られるメリットが大きいと思います。

TOKYU CARD ClubQ JMBとソラチカカードについては、下記の各記事で詳しく紹介しています。

▼TOKYU CARD ClubQ JMB PASMO

東急線または東急バスの定期券を購入で、毎年の初回限定で購入額の3%がポイント還元になります。

▼ソラチカカード(ANA TO ME CARD PASMO JCB)

東京メトロに乗る度に「メトロポイント」が貯まります。利用に応じてANAマイルやOki Dokiポイントも獲得できます。

年会費は1,375円

年会費は1,375円、家族カードは440円と有料です。

パスタウンPASMOの提携会社ごとの違い

パスタウンPASMOカードは、カード会社ごとに受けられる特典に違いがあります。

選べる国際ブランド

VISAまたはJCBを選択可能

三井住友カード・三菱UFJニコス:VISA

JCB:JCB

パスタウンPASMOカードは「VISA」と「JCB」から国際カードブランドが選べます。

VISAは日本国内、世界でシェアNo.1という大きな強みがあります。

どの国際カードブランドを選べばよいか迷ったら、とりあえずVISAを選択すれば間違いありません。

JCBは日本唯一の国際カードブランドで、日本国内の加盟店が多いです。

一方で海外の加盟店がVISAよりも少なく、使える国や地域が限られているというデメリットがあります。

パスタウンPASMOカードの利用は、ほぼ日本国内に限定されると思うので、VISAとJCB、どちらを選んでも大きな違いはないです。

それぞれの国際カードブランドの特徴に関しては、下記の記事で詳しく紹介しています。よろしければご一読ください。

付帯する保険・補償

パスタウンPASMOカードには、旅行保険やショッピング保険が無料でついています。

各カードによって補償内容に違いがあり、海外旅行や高額な商品の買い物に関して補償を受けたいときは、要チェックです。

三井住友カード

海外旅行保険(最高2,000万円)、ショッピング補償(年間100万円)

JCB

ショッピングガード保険(年間100万円)

三菱UFJニコス

海外旅行保険(最高2,000万円)、ショッピング保険(年間100万円)

海外旅行保険は、事前に旅費(電車代や航空券、ツアー費用、宿泊代など)をカードで支払うことで、病気やケガの治療、賠償責任、携行品損害などの補償サービスが受けられます。

三井住友カードと三菱UFJニコスの海外旅行保険は、補償内容・金額ともに大きな違いはありません。

JCBカードには、旅行保険が付帯していないので「海外旅行時の万が一の補償を受けたい」という場合は、上記2カードを選ぶことになります。

またショッピング保険は、カードで購入した商品の破損・盗難による損害を、購入日から90日~200日間補償します。

(三井住友カードは「購入日翌日から200日間」もあるのでとても長いです)

補償限度額年間最高100万円は、各カードに共通しています。

違いは「1事故あたりの自己負担額」と「補償対象になる利用方法」です。

◆1事故あたりの自己負担額

三井住友カード・三菱UFJニコス:3,000円

JCBカード:10,000円

◆補償対象になる利用方法

三井住友カード・三菱UFJニコス:海外での利用または国内でのリボ払い・分割払い

JCBカード:海外での利用のみ

各カードの付帯保険(補償)を比較すると、JCBカードはやや物足りなさを感じます。

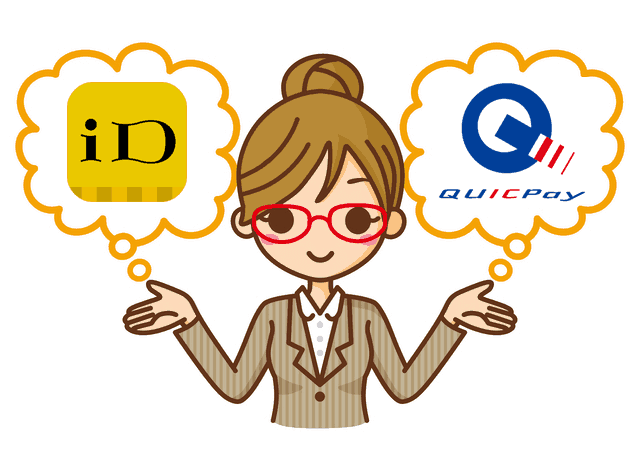

追加可能な電子マネー

三井住友カード

iD、Apple Pay

JCB

QUICPay、Apple Pay

三菱UFJニコス

なし

三井住友カードは、「iD」、JCBカードでは「QUICPay」という後払い型の電子マネーも使えます。

どちらの電子マネーも普及率が高いので、コンビニなどの支払いに気軽に利用できます。

iDとQUICPayの違いについては、姉妹サイト「電子マネーの虎」の下記の記事で詳しく比較しています。

あわせて読みたい:

ドコモのiDとJCBのQUICPayはどちらを選ぶべき?違いのまとめ

ETCカードは実質無料で使える

各カード会社とも、高速道路の料金所で一時停止をせず通過&料金の支払いができる「ETCカード」が発行可能です。

年会費は以下のとおりです。基本的に無料で使えるため、金額的な負担は少ないと思います。

三井住友カード

初年度無料、2年目以降は前年に年1回以上の利用で無料(0回だと550円)

JCBカード

永久無料

三菱UFJニコス

永久無料(新規発行手数料が1,100円かかる)

ただし三菱UFJニコスは新規発行手数料がかかるので、ほかの発行手数料・年会費無料のクレジットカードでETCカードを発行したほうがお得です。

貯まるポイント

クレジットカードの利用で獲得できるポイントは、カード会社ごとに違いがあります。

毎月の利用金額1,000円ごとに1ポイント(ポイント還元率は0.5%)は、いずれも共通しているので、カード利用によるポイントの貯まりやすさは変わりません。

三井住友カード

Vポイント(200円ごとに1ポイント)

JCBカード

Oki Dokiポイント

三菱UFJニコス

グローバルポイント

ポイントプログラムごとに、ポイントアップ対象になる加盟店や交換可能なアイテムが違います。

自分がよく利用する店舗や交換先があるかどうかが、選ぶ際のポイントの一つになるように思います。

パスタウンPASMOカードは何を利用すべき?

パスタウンPASMOカードは、三井住友カード、JCB、三菱UFJニコスの3社から申し込みが可能です。

年会費や利用可能な付帯サービスなど、総合的に判断すると「三井住友カード」を選ぶと、得られるメリットが最も大きいと思います。

そのため「PASMOのオートチャージを使ってみたいけど、本当に自分に合っているかどうか利用してみないとわからない」と不安な人でも使いやすいかと思います。

また「クレジットカードとPASMOは別々に持ちたい」という場合は、唯一JCBが新規入会を受け付けているので、そちらの利用をおすすめします(2020年2月29日に新規受付は終了しました)。

ちなみに、各鉄道会社でもPASMO機能付きのクレジットカードを多数発行しています。

乗車ポイントが貯まったり、定期券の購入でポイント還元率がアップしたりするので「鉄道会社の提携クレジットカードを選ぶ」というのも一つの選択肢だと思います。