JCB CARD R

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

JCB CARD Rは、リボ払い専用カードです。

JCB CARD RはJCB オリジナルシリーズの1枚で、JCB ORIGINAL SERIES パートナーで利用するとポイントアップの優待が受けられます。

JCBカードが発行するリボ払い専用カードには「JCB EIT」もありますが、ポイント付与率やリボ払いの返済方式が違います。

WEB入会限定のカードで、郵送での申し込みはできません。

目次

支払い方法はリボ払いのみ

JCB CARD Rの支払い方法は、リボルビング払い(リボ払い)だけです。

お店で支払い回数を聞かれたときに「1回払いで」と伝えても、実際はリボルビング払いになります。

そのため、店員さんに「リボ払いをしている」ことをバレずに支払いできます。

リボ払いの特徴は毎月の支払い額が一定なことが挙げられます。

そのなかでも返済方式には、残高スライド方式と定額方式があり「支払い残高に応じて、毎月の支払い額が変わる/変わらない」かが違います。

JCB CARD Rでは残高スライド方式が採用されています。

◆残高スライド方式

支払い残高に応じて、毎月の支払い額が増減する

メリット

・残高が減ると、毎月の返済額も安くなるため、徐々に返済が楽になる。

・カード利用額が増えると、毎月の返済額が高くなるので、使い過ぎの防止になる。

デメリット

・月々の支払い額が変わりやすいため、支出の把握がむずかしい。

・支払い額が減ると、支払い期間が伸びるので、金利手数料の総額が高くなりやすい。

(ある程度、返済額が減ってきたら、繰り上げ返済で一括で残高0円にするのが◎)

◆定額方式

毎月の支払い金額がずっと変わらない

メリット

・毎月の支払い額を指定できるので、家計管理がしやすい。

・支払い額を高めに設定しておけば、返済回数が少なくて済む(金利手数料がかからない)。

デメリット

・毎月の支払い額が高過ぎると、毎月の生活費を圧迫する。

・カード利用金額が増えると、支払期間が伸びるので、金利手数料の総額が高くなりやすい。

JCB CARD Rでは「ゆとりコース」と「標準コース」の2種類の支払いコースがあり、毎月の返済金額が異なります。

JCB CARD Rの利用残高に応じた毎月の元金は以下の通りです。

毎月締め日の時点でのカード利用残高に応じて、返済額が決定します。

| 締切日の利用残高 | ゆとりコース | 標準コース |

|---|---|---|

| 10万円以下 | 5千円 | 1万円 |

| 10万円以上50万円以下 | 1万円 | 10万円以上、10万円ごとに1万円加算 |

| 50万円以上100万円以下 | 15,000円 | 同上 |

| 100万円以上 | 2万円 | 同上 |

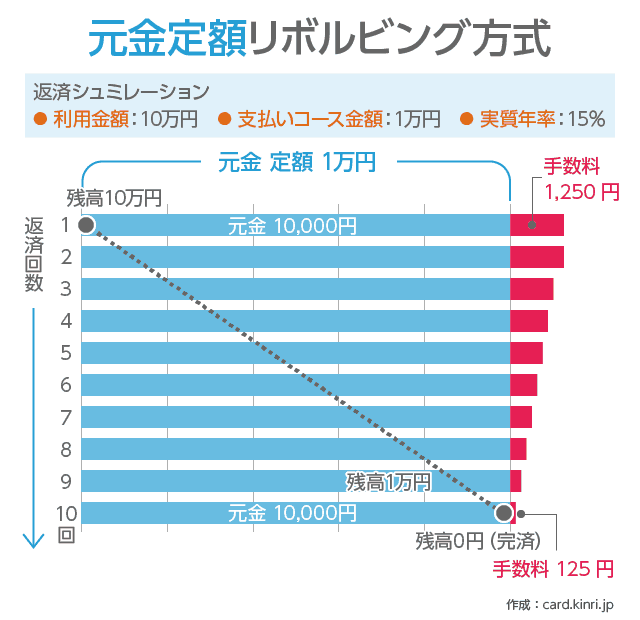

実際の支払い金額は、上記の元金に金利手数料を加えた金額になります(元金)。

ちなみに、スライド方式の返済方法は、おもにキャッシングやカードローンで利用されていますが、こちらは毎月支払う金額内に金利手数料を含めています(元利)。

元金は元利よりも毎月の支払い金額は高くなりますが、支払い回数は少なくなるので、金利手数料や支払い総額も安くなりやすいです。

繰り上げ返済で金利手数料を安くする

JCBカードの利用代金は、指定した金融機関口座から自動引き落としされます。

JCB CARD Rでは「残高スライド方式」なので、自分で毎月支払う金額が設定できません。

リボ払い専用カードで実質1回払いにする方法としては「カード利用限度額と毎月の支払い額を同じにする」があるのですが、それが使えないのです。

そのため、支払い金額確定後、全額繰り上げ返済(まとめ払い)をすることで、リボ払いの金利手数料を最小限に抑えます。

金利手数料が発生しない場合のJCB CARD Rのポイント還元率は2%と目減りしますが、付与ポイント数よりも金利手数料の方が高くなりやすいです。

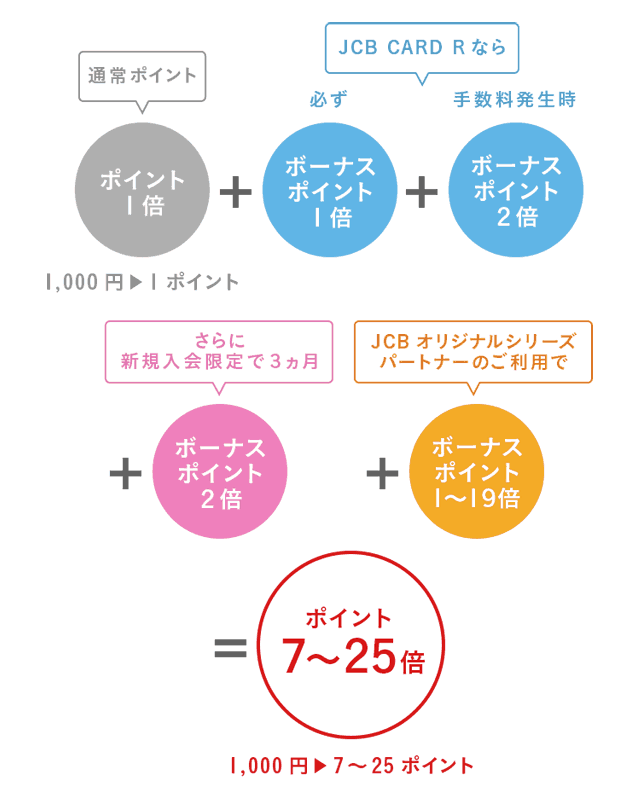

いつでもポイント4倍

通常、JCBカードでは1,000円ごとに1ポイント(1ポイント=5円相当)のOki dokiポイントが貯まります。

JCB CARD Rを利用するメリットの一つが一般的なJCBカードの4倍ものポイントが貯まることです。

通常:1%

JCB CARD R:+1%

手数料発生:+2%

新規入会特典:+2%

JCBオリジナルシリーズパートナーの利用:+1~19%

________________________

ポイント還元率:合計7~25%

JCB CARD Rは「JCBオリジナルシリーズ」の1枚です。

セブンイレブンやAmazon.co.jp、スターバックスなどのJCBオリジナルシリーズパートナーのお店で利用すると、さらにポイントアップします。

カード利用で安心の補償付き

JCB CARD Rでは、JCB ORIGINAL SERIESのJCBカードと同じ補償が付帯しています。

そのため、年会費無料とは思えないほど、補償が充実しています。

海外旅行にも安心な保険付き

JCB CARD Rには海外旅行障害保険と海外ショッピング保険という海外旅行へ行く際も安心の保険が付帯しています。

◆海外旅行障害保険

航空券や電車・バスの運賃やパッケージツアーなどの料金を、カードで支払っていた場合、海外旅行保険の対象になります。

滞在先でケガや病気をしたときの治療費や入院費を、JCBカードが負担してくれます。

また旅行中に身の回り品が盗まれたり、事故で壊れたりしたとき、携行品1つあたり10万円を限度とした補償が受けられます。

(自己負担額は1回の事故あたり3,000円)

◆海外ショッピング保険

カードで購入した商品が、偶然の事故による破損や盗難などの損害を被った場合、購入日から90日間、年間最高100万円まで補償されます。

ETCカードも無料で発行

有料道路のETCゲートを一旦停止なしで、通行と料金支払いが可能なETCカードも発行手数料・年会費無料で作れます。

通行料金もJCB CARD Rのカード利用分に含まれるので、ポイント還元対象になります。

電子マネーQUICPay・Apple Payも対応

後払い型の電子マネー「QUICPay(クイックペイ)」と「Apple Pay(アップルペイ)」にも対応しています。

QUICPayはQUICPay加盟店、Apple PayはQUICPay・iD・Suica加盟店での支払いに使えます。

クレジットカードとは違い、電子マネー払いはサインや暗証番号の記入が不要なので、会計をスムーズに行なえるのがメリットです。

ETCカードと同じく、電子マネーで支払った金額は、カード利用額と一緒に請求されるので、こちらもポイント還元対象になります。

JCB EITとの違いは返済方式とポイント付与率

JCBカードが発行する年会費無料のリボ払い専用カードとしては「JCB EIT」もあります。

JCB CARD Rとの大きな違いが「返済方式」と「ポイント付与率」です。

返済方式

JCB CARD R:残高スライド方式

JCB EIT:定額方式

JCB CARD Rは、残高ごとに返済金額が変わる「残高スライド方式」です。

一方、JCB EITは、残高に関係なく返済金額が一定の「定額方式」です。

そのため「カード利用額と毎月の支払い額を同額にして、実質1回払いにする(金利手数料0円)」という方法は、JCB EITでしか使えません。

もちろん、JCB CARD Rでも、支払い日前に繰り上げ返済をすれば、金利手数料無料になります。

ただし上記のような使い方を毎回するのであれば、最初から実質1回払いができるJCB EITを選んだ方が良い、という話になります。

ポイント付与率

JCB CARD R:4倍(非リボ時は2倍)

JCB EIT:2倍

JCB CARD Rは、リボ払い手数料が発生したときだけポイント4倍(1,000円ごとに4ポイント)になります。

そのため、毎月繰り上げ返済をしてリボ払い手数料がかからない支払い方法をしていれば、JCB EITと同じくポイント付与率は2%です。

残高スライド方式は、利用残高が減ると、月々の支払い金額も減る返済方式になります。

JCB CARD Rでは、残高10万円以下の場合の返済金額は5千円または1万円です。

一方のJCB EITの定額方式では、自分で返済金額を設定できるため、残高スライド方式よりも早めに完済できます。

そのため、JCB CARD Rがポイント4倍でも、毎月支払う金利手数料を考えると、大きなメリットと感じにくいです。

JCB EITについては下記の記事がくわしいです(※JCB EITは2019年4月15日(月)をもって新規募集を終了しています)。

JCB CARD Rを使うときは利用方法を良く考えること

JCB ORIGINAL SERIESから新たに登場したJCB CARD Rは、計画的に利用しないと、簡単にリボ地獄に陥ってしまいます。

その大きな原因がリボ払いの返済方法が残高スライド方式で、自分で毎月の支払い額を変更できないことにあります。

同じJCBカードでもJCB EITは定額方式なので、毎月の支払い金額をカード利用限度額まで上げることが可能です。

そのため、JCB CARD Rはどうしても毎月の返済額が利用残高に対して少額になりやすく、金利手数料が高額になります。

リボ払いは元々カード会社にとって利益が得られやすい支払い方法なので、リボ払い専用カードのなかでも、JCB CARD Rの使い方は特に注意してください。

もちろん、繰り上げ返済も利用できるので、お金があるときはまとめて支払うなど、なるべく金利手数料がかからない利用法をおすすめします。

こちらのリボ専用カードもあります

カードブランドで選ぶ