マジで地獄!リボ払いをやめたいんですがどうすればよいのでしょうか?

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

リボ払いは、毎月の請求額が定額になるため、家計管理しやすいメリットがあります。

毎月の支払額を大きく抑えられるので、お金に余裕がないときの助けにもなります。

しかし、リボ手数料の金利は決して低くありません。支払い期間が長引きやすいデメリットもあります。

リボ払いの特徴によって、「いつまで経っても返済が終わらないリボ地獄」におちいるケースが存在します。

実は、リボ払いをやめる方法はあります。

ここでは、支払いが自動的にリボルビング払いになる、「リボ払い専用カード」で手数料を負担しない方法についてもご紹介します。

リボ払いをやめるには

リボ払いをやめる方法は、「増額支払いをする」しかありません。

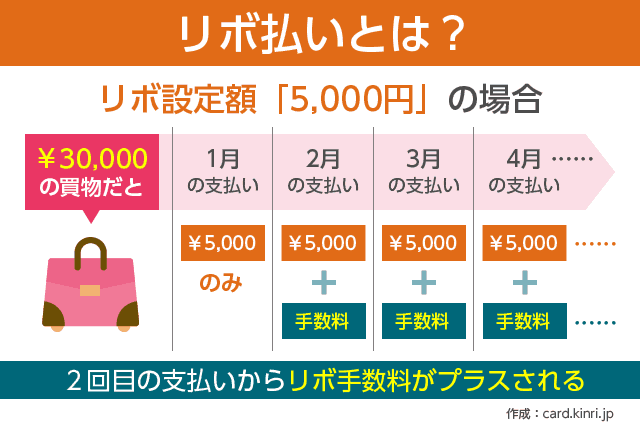

リボ払いすると、毎月の請求額が定額になります。デメリットは、支払期間が長引きやすくなる点です。

リボ払いには、毎回手数料(金利)が発生します。「長引くリボ払い+手数料」という二重の費用によって、リボ地獄から逃れられなくなってしまうのです。

増額払いとは、コンビニATMや銀行ATM、ネットバンキングなどで、引き落とし日よりも前に利用金額を支払う方法です。

「繰り上げ返済」とも呼ばれます。

お金に余裕があるときに増額支払いをすることで、残高を減らせます。

また毎月の支払額を増額(例:5,000円→1万円)するのも、有効な方法です。

いずれもカード会社のサポートデスクやネットから、いつでも自由に変更できます。

積極的に繰り上げ返済を進めたり、毎月の請求額を増やすように変更したりすることで、リボを完済に持っていくことができます。

リボ払いを完済しようとすると、一時的に費用負担が大きくなるので、家計に相当響きます。当面の間は、節約生活を強いられることになります。

こうした困難な道をたどる以外に、「リボ地獄」から逃れる方法はありません。

しかし、どうしてもリボ残高が積み上がってしまう場合は、そのカードの支払いが完全に終わるまで、リボ払いではない別のクレジットカードを持つのもアリです。

あまりおすすめできる方法ではありませんが、一時的な負担を軽くするために「リボ手数料の低いカードに乗り換える」という方法もあります。

ジャックスが発行する「R-styleカード(アールスタイルカード)」は、年率9.90%という圧倒的に低いリボ手数料率を実現したクレジットカードです。

リボ払いカードであることには変わりませんが、手数料率が低く、毎月発生する「リボ手数料(金利)」の負担が低くなります。

一般的なクレジットカードのリボ払い手数料は、「年率15%」と高い設定です。R-styleカード(アールスタイルカード)に切り替えると、リボ手数料の負担を3割以上少なくできます。

詳細については、「リボ払い専用のR-styleカードは9.90%の圧倒的リボ手数料を実現」で解説しています。

リボ専用カードの上手な使い方

リボ払いをやめたいと思うケースは、もう一つあります。

それは「リボ専用カードを使いたいけど、手数料を払いたくない場合」です。

リボ払い専用カードは、年会費無料だったり、ポイント還元率が高かったりというメリットがあります。

しかし、支払いが強制的にリボ払いになってしまうので、もともとリボを使う気がない人にとっては、「魅力的なカードだけど、使うには抵抗がある」ということになります。

この、「リボ専用カード」をうまく使う方法をご紹介します。

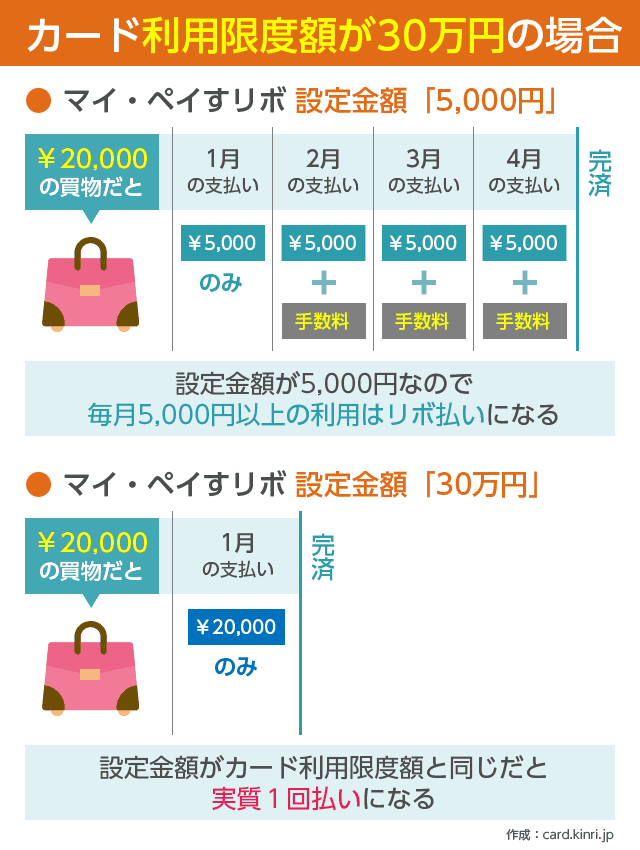

それは「毎月のリボ設定金額をクレジットカードの限度額と同額に設定する」ことです。

上記の画像は、三井住友カードのマイ・ペイすリボを実質一括払いにする方法ですが、リボ専用カードにも当てはまります。

これだけで、リボ手数料をいっさい取られることなく、リボ専用カードを使えます。

たとえば、クレジットカードの限度額が20万円だとします。

その場合、月々のリボ支払額を20万円に設定します。設定変更はカスタマーサポートやネットからいつでも行えます。

すると、強制的に一括払いとなるのです。リボ払いは、最初の1回目は手数料がかからないケースがあります。

よって、強制的に一括払いにすることで、手数料がかかりません。

マイ・ペイすリボについては、下記の記事で詳しく紹介しています。よろしければあわせてどうぞ。