マイ・ペイすリボはデメリットばかり?解約せず実質一括払いで年会費を無料や半額にする方法

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

三井住友カードや提携のクレジットカードでは、入会2年目以降の年会費が無料・割引の条件として「マイ・ペイすリボへの登録&年1回以上の利用」が必要な場合が非常に多いです。

※年会費の優待が受けられる特典条件が、2021年2月分の支払いから、「マイ・ペイすリボへの登録&年1回以上リボ払い手数料を支払う」に変更になります。

1回払いや分割払いなど、ほかの支払い方法に変更すると「マイ・ペイすリボ解約」扱いになります。

年会費が有料・倍増になるので、カード申込みをためらう人は多いと思います。

今回は「三井住友カードは持ちたいけど、リボ払いはちょっと…」という人向けに、リボ払いのメリット・デメリットと、マイ・ペイすリボに登録してもリボ手数料を発生させず「実質一括払い」にする方法を紹介します。

目次

マイ・ペイすリボの特徴

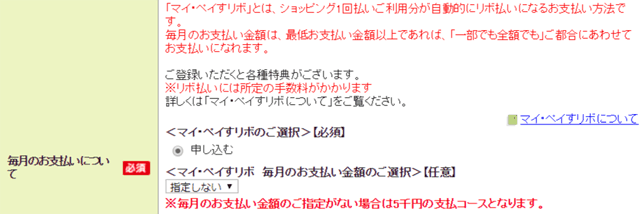

マイ・ペイすリボとは、1回払いの利用分が自動的にリボ払いになる支払い方法です。

三井住友カード独自の名称で、一般的には「ショッピングリボ払い」「リボ払い(リボルビング払い)」と呼ばれます。

お店でクレジットカードで支払ったとき、店員さんに「支払い回数は何回にされますか?」と質問された際に「1回払いでお願いします」と言っても、実際の請求は自動的にリボ払いになります。

もし「リボ払いで」と言うと、店員さんに「この人、リボ払いの怖さを知らないのかな?」や「リボ払いに手を出すほどお金がないのかな?」と思われるかもしれません。しかし、そんなストレスなしで買い物ができます。

リボ手数料が高い

リボ払いの大きなデメリットに、リボ払いで発生する手数料が高いことが挙げられます。

マイ・ペイすリボの手数料は金利が非常に高いです。

カード利用金額が多ければ多いほど、発生する手数料も高くなります。

そのため「年会費がかかってもよいから、リボ払いはやめておけ」という人もいます。

分割払いとの違いは?

三井住友カードの支払い方法は、マイ・ペイすリボ(リボ払い)以外にも1回・2回払い、ボーナス一括払い、分割払いもあります。

リボ払いと分割払いの違いは、主に「支払い回数」と「毎月支払う金額」、「手数料」です。

支払い回数

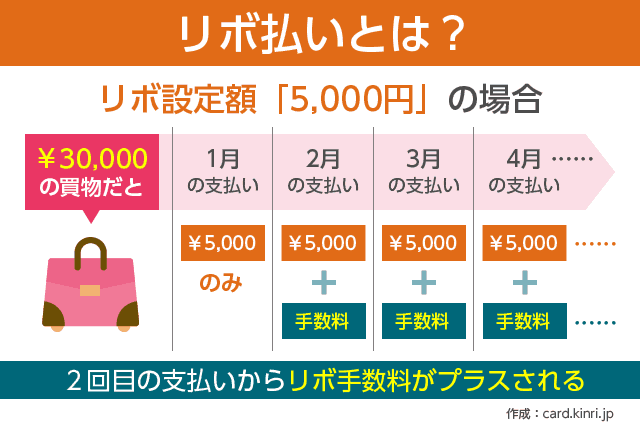

リボ払い:毎月の支払い金額が一定で、回数の指定がない。

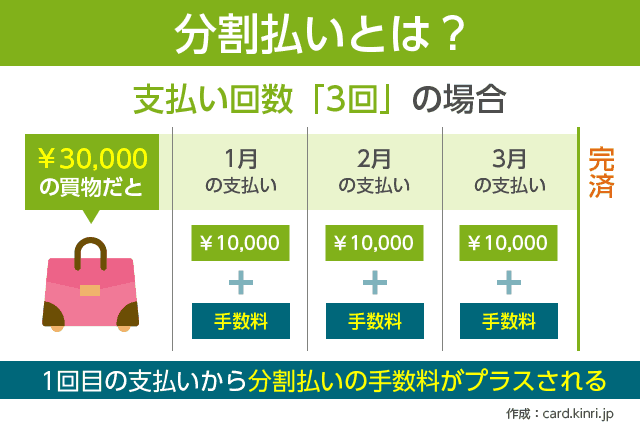

分割払い:利用金額を指定した回数で支払う(例:3回払い、12回払いなど)

毎月支払う金額

リボ払い:一定で変わらない。(途中で支払い金額のを増やしたり減らしたりは可能)

分割払い:支払い金額は(利用金額+分割払いの手数料)÷支払い回数で、支払い回数によって金額が変わる。

「リボ払いと分割払い、どちらのほうがお得なのか?」に関しては、個人的には分割払いのほうがお得だと思います。

分割払いは「金利が低めで、支払う手数料が安くなりやすい」で「支払い回数が決まっているので、返済完了が長引く心配がない」のがメリットです(いわゆるリボ地獄に陥りにくい)。

ただし支払い方法をマイ・ペイすリボから分割払いに変更すると「2年目以降の年会費が有料」になるので、どちらがよいかは利用状況によっても異なります。

あわせて読みたい:

ローン初心者入門!リボ払いと分割払いの違いについて解説します

実質一括払いにする方法

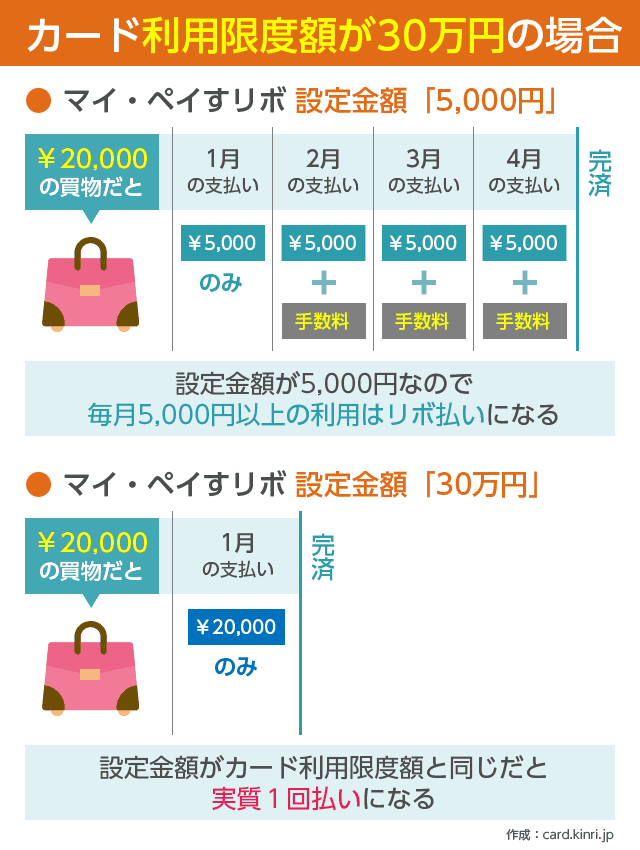

年会費が無料・割引になる条件のマイ・ペイすリボを解約せず、毎回一括払いで利用するには、「クレジットカードの利用限度額=月々のリボ払いの設定金額」に設定すればOKです。

初回の支払い月はリボ払い手数料は無料なので、1円も手数料を払う必要はありません。

カードの利用限度額が「30万円」の場合、月々のリボ払いの設定金額を30万円に変更すれば、利用金額が1万円でも5万円でも1回払いで引き落とされます。

この方法を活用すれば、リボ払い手数料を心配することなく、安心して年会費無料・割引のまま使い続けられます。

毎月の支払い金額の変更方法

各クレジットカードの申込み時に、マイ・ペイすリボの毎月の支払い金額を設定できますが最大3万円の上限がついています。

- 指定しない:5,000円

- 10,000円

- 20,000円

- 30,000円

月々のリボ払いの支払い金額=クレジットカードの限度額にしたいときは、カードが手元に届いてから、支払い金額をカード利用限度額の上限まで引き上げる手続きを行ないます。

手続き方法は、電話またはネットから、支払い金額の増額が申し込めます。

- 三井住友カードに電話する

- ウェブサイト「Vpass」から「マイ・ペイすリボ→お支払い金額変更→増額を申し込む」

申込みの際には「次回の支払い金額に希望の金額を増額する」と「次々回の支払日以降、毎月の最低支払い金額を変更(増額)する」の選択肢がありますが、ずっと「クレジットカードの利用限度額=月々のリボ払いの支払い金額」を継続するには両方の増額を申し込む必要があります。

リボ払いの毎月の支払い金額はいつでも変更が可能ですが、不要なリボ払い手数料を支払わないためにも、カードが手元に届いて、カード利用限度額を確認してすぐに申し込むことを強くおすすめします。

MEMO:マイ・ペイすリボは元金定額コースで、リボ払い手数料が安い

リボ払いの返済方法には「元金定額(定額リボルビング方式)」と「元利定額(残高スライド方式)」の2種類あります。

マイ・ペイすリボは元金定額コースで、元金(がんきん)とは「利子を含まないお金」のことです。

例えば月々の支払い設定額が5,000円の場合、1回目の毎月の支払い金額は「5,000円」、2回目以降は「5,000円+リボ払い手数料(利子)」になります。

リボ払い手数料も支払い金額に含まれる元利定額よりも、元金定額の方がリボ払い手数料やトータルで支払う金額も安くなります。

リボ払いでポイントが2倍貯まるけど…?

マイ・ペイすリボは、リボ払い手数料の請求のある月は、Vポイントが2倍になります。

- リボ払い手数料なしの月:利用金額200円ごとに1ポイント

- リボ払い手数料ありの月:利用金額200円ごとに2ポイント

通常よりもポイント還元率が高くなりますが、貯まるポイントよりもリボ払い手数料のほうが高いので、「2倍」のメリットは非常に少ないです。

ただしポケモンVisaカードのように「ポイントを貯めることで、オリジナルデザインのピカチュウぬいぐるみがゲットできる」という限定特典があるクレジットカードでは「わざとリボ払い手数料がかかるようにして、ポイントが多く貯まるようにした」という人もいました。

Vポイントを効率良く貯める方法

Vポイントを多く貯める方法としては、リボ払い以外にもいくつかあります。

- 電子マネーiDやApple Pay、ETCカードを利用する

- ポイントUPモール経由でネット通販を利用する(+0.5~9.5%)

- 「ココイコ!」にエントリーして買い物をする(最大4倍)

- 年間利用額を増やして、ボーナスポイントをもらう

電子マネーiDやApple Pay、ETCカードの請求先を三井住友カードにすれば、各利用代金もポイント還元対象になります。

特にiDやApple Payは、コンビニやスーパー、家電量販店、飲食店、自販機など、様々な場面での支払いに使えます。

後払い型の電子マネーなので、事前に入金(チャージ)の必要や残高不足の心配もないので、いつでもスマートな買い物が行なえます。

またネット通販を利用することが多い人は、三井住友カードが運営するポイントサイト「ポイントUPモール」経由で買い物をすれば、ポイントが倍以上貯まります。(2022年7月現在:※ポイント還元率は予告なく変更となる場合がございます。)

◆ポイント2倍

Amazon.com、Yahoo!ショッピング、楽天市場、ユニクロオンラインストア、一休.com

◆ポイント3倍

ヤマダモール、アイルミネ、おうちでイオン、じゃらんnet

◆ポイント5倍

セブンネットショッピング

ポイントの有効期限はポイント獲得月から2年間(延長なし)なので、ほしい交換景品のポイント数と相談しながら、計画的にカードを利用してみてください。

ちなみにおすすめ交換商品は「iDバリュー」です。

あわせて読みたい:

Vポイントのおすすめの交換商品はiDバリューです

リボ払い地獄に陥らないように対策を忘れずに

申込みたいクレジットカードの支払い方法が「リボ払い」だと、利用するのが少し怖いかもしれませんが「毎月のリボ払い支払い金額=カード利用上限金額」に設定して、年1回でもカード利用をすれば、2年目以降の年会費は無料や割引になります。

「マイ・ペイすリボについてよく知らなくて、いつの間にか、ものすごい金額の利息が発生していた……」という恐怖の事態にならないためにも、カードがお手元に届いたら、すぐに支払い金額の変更を行ないましょう。

リボ払いの恐怖については、下記の関連記事で紹介しています。よろしければあわせてお読みください。

1件のコメント

年会費無料だけど怖いから加入しないでおこうと思ってましたが、こんな方法があったんですね。本当に助かりました。