デビットカードよりもクレジットカードが優れている3つの理由

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

クレジットカードと似たような支払手段に「デビットカード」があります。

国内ではクレジットカードほど浸透していませんが、海外での普及率はデビットカードのほうが高いといわれています。

デビットカードは、レジで支払った瞬間に銀行口座からその金額が引き落とされる仕組みです。クレジットカードのような後払いではないため、「支払いサイクルがわかりやすくてよい」という方もいます。

また、すでに銀行口座にあるだけの金額分しか使えないので、発行に際して審査がなく、16歳から持てることもデビットカードの特徴です。

16歳から持てるカードなので、デビットカードは未成年にクレジットカード代わりに持たせる場合にもおすすめです。

クレジットカードとデビットカードの違い

デビットカードとクレジットカードの違いについて、わかりやすくまとめます。どちらを持つべきかは好みによりますが、お得感でいうとクレカを持てるのならクレジットカードのほうがメリットは大きいです。

詳細については、私の運営する別サイト「デビットカード100の活用術」のこちらの記事も御覧ください。

→知ってナルホド!クレジットカードとデビットカードの違いとは?

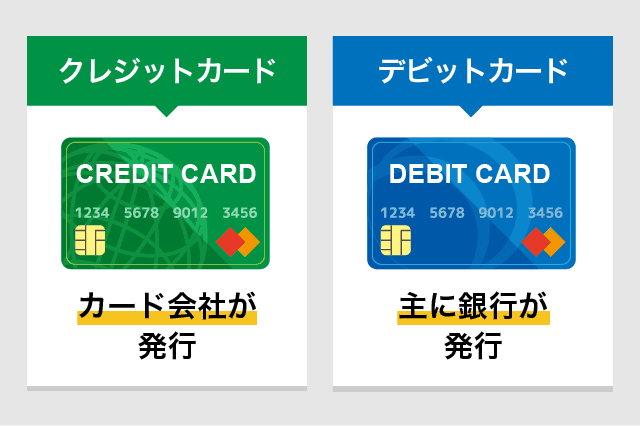

発行会社

まず、デビットカードとクレジットカードの大きな違いが、「発行会社」です。たとえば、デビットカードでもっとも普及率が高いのは「VISAデビット」です。どちらもVISAのマークがあるお店や、ネットショッピングで使える点は同じです。

重要なのは、VISAのような「カードブランド」ではなく、「発行会社」です。クレジットカードは主に「カード会社」が発行しますが、デビットカードは主に「銀行」が発行しています。

カード会社は、店舗から得られる決済手数料や、リボ払いや分割払いに代表される、ローンの手数料がおもな収益となります。

一方で、デビットカードは銀行が発行しています。支払いの構造上、大きな利益を上げられるものではありません。

銀行側の狙いとしては、銀行口座の預金残高確保や、支払い口座に指定されることがメリットになります。

そうした背景があるため、デビットカードは年会費有料のものが多かったり、ポイント還元率がクレジットカードに比べて低いといったデメリットもあります。

支払いサイクル

デビットカードとクレジットカードでは、支払いサイクルが異なります。

クレジットカードは「後払い」です。買い物時に、財布や銀行口座にお金がなくても、支払日までにお金を用意すれば問題ありません。また支払日にお金が用意できなくても、ローンという形で支払いを分割できます。基本的に、使ったお金の請求は後日一括引落です。

デビットカードは、「その都度払い」です。手元にお金がなくても、銀行口座にお金があれば買い物ができます。銀行口座にお金がなければ、デビットカードは使えません。また、ローンのような仕組みもないので、金利が取られることはありません。支払いは、使ったときに使った分だけ銀行口座から引き落とされます。

「お金がないのに買い物する」「ローンを組めない」という特徴があるので、カード破産に陥る危険性はありません。よって、デビットカードには発行審査がなく、16歳から持てるのです。

クレジットカードは、いわゆる「ブラックリスト」の人はどこも審査に通らず、カード発行ができないことがあります。しかし、デビットカードなら、ブラックの人でも問題なくつくれます。

■覚えておきたいカード払い3つの支払いサイクル

・先払い(プリペイドカード)

・そのつど払い(デビットカード)

・後払い(クレジットカード・カードローン)

ポイント還元率

デビットカードは、クレジットカードに比べ、発行会社にそれほどメリットがありません。よって、ポイント還元率はクレジットカードのおよそ半分以下になります。

ポイント還元率は、カードをお得に使うために重要なものです。ポイント還元率重視の人は、クレジットカード利用がおすすめです。

クレジットカードには、年会費無料カードがたくさんありますが、デビットカードは年会費が有料のカードも少なくありません。

もう一つの違いは、ポイントの種類です。クレジットカードは、主に特定の買い物などに使えるポイントで還元されますが、デビットカードはキャッシュバックによる還元を実施しているところが多いです。

もっとも、最近は楽天銀行デビットカード(JCB)のように、ポイント還元率が高いデビットカードも登場しています。

楽天銀行デビットカード(JCB)は、通常時の還元率が1%、そして楽天市場での買い物に限り2%のポイントが獲得できる人気のカードです。

クレジットカードの楽天カードに比べるとポイント還元率は劣りますが、年会費も無料なのでクレジットカードが苦手な方にとってはおすすめできる一枚です。

海外キャッシング

クレジットカードと同様に、VISAデビットカードなら海外でも使えます。クレカと同じように、VISAのマークがあるお店で支払いに使ったり、海外ATMから現金を引き出すことも可能です。

クレジットカードを使って海外ATMで現金を引き出した場合、自動的に「海外キャッシング」扱いとなり、金利がかかります(いわゆる借金となります)。

しかし、デビットカードの場合は、現地通貨を引き出すと同時に、そのときの為替レートに手数料を乗せた分が差し引かれ、あなたの銀行口座からそのお金が引き落とされるので、借金になりません。

「絶対に借金はしたくない!」という人にとって、デビットカードを使った現地通貨の引き出しは、メリットのある使い方の一つとなります。

しかし、どちらがお得か?という話については、一般的にクレジットカードの海外キャッシングを使ったほうが、安くつくケースが多いです。

一概にはいえませんが、デビットカードの現地通貨引き出し手数料よりも、クレジットカードの海外キャッシングの金利負担のほうが小さくなることが多いです。借金しても生理的に耐えられる方は、クレジットカードの海外キャッシングを利用するほうがメリットはあると思います。

好みに応じて使い分けよう

クレジットカードとデビットカード、どちらがよいというわけではなく、個人の好みで選択するのが望ましいと思います。

私も最近は、試しにデビットカードを使う機会が増えましたが、支払いがスムーズなので、「けっこう使えるかも」と感じています。

しかし、クレジットカードを持つことに抵抗がないなら、信用力の向上やポイント還元率といったトータルのスペック考えると、やはりクレジットカードのほうがおすすめできます。

クレジットカードには、ショッピング保険や旅行保険が特典としてついているもの、そして航空会社のマイレージが貯まるものなど、さまざまな種類があるのもメリットです。

次の記事は「【人気ランキング】旅行保険で選ぶ年会費無料のクレジットカード」です。

海外旅行や国内旅行に行く際、空港や旅行代理店で有料の旅行保険に加入している人を多く見かけます。

しかし、年会費無料のクレジットカードにも、数千万円の補償額の旅行保険がついており、事前申し込み不要で利用できます。

クレジットカードの旅行保険は、年会費のみでOKのサービスなので、別途手数料などはかかりません。これだけでも旅行時の費用を節約できます。