リボ払いに注意!ACマスターカードの支払いで絶対気をつけたい落とし穴

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

ACマスターカードは年会費無料で使えるクレジットカードです。また、審査がわかりやすいことや即日発行できるカードとしても知られており、すぐ欲しい方や審査で不安な方にも人気です。

ACマスターカードは「リボ払い専用カード」です。支払方法には十分な理解が必要です。ここでは、ACマスターカードのリボ払いの仕組みや、リボ手数料0円で使う方法をご紹介します。

この記事では、リボ払いの上手な活用方法、手数料をさらに下げる方法、そしてリボ払いが苦手な人が年会費無料のエーシーマスターカードを上手く使う方法について紹介します。

リボ専用カードの特徴

クレジットカードで分割払いを希望する場合、レジで「分割払いでお願いします」と言う必要があります。

しかし、高額な買い物でもないのに「分割で払います」というのは、レジの店員さんに「この人お金持っていないのかな?」と思われてしまう可能性があります。なんとなく、ちょっと恥ずかしい気持ちになりますよね?

しかし、ACマスターカードのようなリボ専用カードの良いところは、「1回払いでお願いします!(または一括払いでお願いします)」とレジの店員さんに伝えても、請求は自動的に分割払いになることです。

これなら恥ずかしい思いはせずに、気持ちよくカード払いができます。

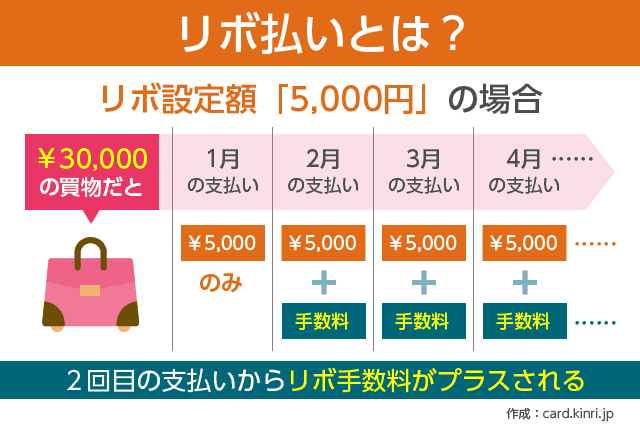

リボ払いとは

リボ払いとは分割払いの一種です。「毎月定額の分割払い」というとわかりやすいと思います。

あらかじめ、毎月のリボ支払い額を決めておきます。たとえばリボ払いの設定額を「5,000円」にしたとします。

すると、その月にクレジトカードを2万円使って、またその次の月にクレジトカードを1万円使っても、請求金額は常に定額の5,000円となります。

本来なら、その月にクレジットカードを2万円使ったら、翌月に一括で2万円を支払います。しかし、リボ払いにするとどれだけ使っても、支払いは定額になるという特徴があります。

仮に1ヶ月間にクレジットカードで2万円分の買い物をすると、その分を毎月5,000円に分けて、4ヶ月かけて支払うことになります。

リボ払いのメリットとしては、「毎月定額の支払いなので家計負担が楽になる」ことです。

しかしこれはあくまでも、リボ払いの良い面を表しているだけであり、実際には「リボ地獄」という言葉があるほどのデメリットも存在しています。

リボ払いのデメリット

しかし、リボ支払いにはデメリットもあります。それは、2ヶ月目以降からは毎月金利(利息)が発生することです。

分割払いは一種のローンなので、金利が発生するのは当然と言えます。リボ払いで発生する金利のことを、「リボ手数料」といいます。

そして実は、このリボ手数料の金利が尋常じゃなく高いです。支払いの管理を間違うと、いわゆる「リボ地獄」に陥ってしまう危険性があります。

ACマスターカードのリボ手数料は、実質年率10.0%~14.6%です。(※ショッピング利用時)

実はこれはとても優秀な利率であり、一般的なクレジトカードのリボ手数料である年率15.0%と比較すると、低金利です。

ACマスターカードはむしろ、リボ専用カードとしても優秀な部類に入るのですが、それでもやはり年率14.6%はちょっと高いと思います。。。

ただ、基本的にリボ手数料は2回目から発生するので、1回目(最初の月)は無料です。この部分はとても大事なポイントなので覚えておいてください。

リボ払いにすると、家計の負担が(短期的には)楽になります。

しかし、クレジットカードの利用金額が自動的に分割払いとなってしまい、2回目以降は決して低いとは言えない「リボ手数料」が発生します。

リボ払いの支払いが長期に渡ってしまうことを「リボ地獄」と言い、この状態はクレジットカードの健全な利用方法とは言えません。

リボ手数料は1回目(最初の月)についてはかかりません。手数料が発生するのは2回目以降です。

可能な限り、支払いは早めに終わらせる、もしくは毎月のリボ払いの支払額を大きめに設定しておくことをおすすめします。

増額払いが可能

ACマスターカードのメリットは、リボ払いに対していつでも「増額支払いができる」ことです。

たとえば、毎月のリボ設定額が5,000円でも、お金に余裕のある月は1万円を支払ったり、ボーナス月に一括で支払うことが可能です。

お金に余裕があるときは、積極的に増額返済した方がリボ手数料を安く抑えられるのでお得です。こういった柔軟な支払いに対応している点も、ACマスターカードが選ばれる理由の一つだと思います。

リボ手数料を0円にする方法

リボ専用カードは、必ずしもリボ払いをしなくてはならないことはありません。ACマスターカードが持つ、「年会費無料・即日発行・審査がわかりやすい」といったメリットを受けながらも、リボ手数料は一切払いたくない人もいると思います。

このような場合には、毎月のリボの支払額を以下のように設定してください。

クレジットカードの限度額 = 毎月のリボ支払い金額

すると、クレジットカードの利用金額が強制的に一括払いになります。前述しましたが、リボ払いは1回目は手数料が発生しないので、この方法を使えば、手数料は一切発生しません。

分割払いのできない一括クレジットカードとして使えるので、リボが怖い方でも安心して利用できます。

キャッシングに切り替えて手数料を下げる

アコムのACマスターカードのもう一つの特徴に、「キャッシング機能」の存在があります。

- キャッシング機能あり

- リボ機能付きクレジットカード+アコムのカードローン機能付き

キャッシングはしたくない方は、「キャッシング機能」は利用しなくても構いません。

クレジットカードのリボ手数料は「実質年率14.6%」となっており、決して金利が低くないことを先ほどお伝えしました。

しかし、アコムのキャッシング機能は審査に応じて「実質年率3.0%~18.0%」ですので、審査結果によってはリボ払いよりも金利(手数料)を低くできる可能性があります。

もし、ACマスターカードでリボ払いを継続的に使うことになったら(そうならないように気をつけるべきですが)、キャッシング機能の審査を申し込むことで、「リボ払い → キャッシング」への借り換えは検討の価値があります。

一般的に、クレジットカードのリボ払いは一律で金利が実質年率15%程度となっています。場合によっては、キャッシングの方がより支払い手数料を小さくできるのです。