【画像あり】CICで信用情報開示してみた結果…報告書の見方で返済状況(異動)と入金情報($・Aマーク)は要確認

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

クレジットカードやローンの審査には「3C」が重要視されます。

3Cとはキャラクター(character)、キャパシティ(capacity)、キャピタル(capital)のことです。

- キャラクター:性格(支払いの延滞や遅延の有無)

- キャパシティ:返済能力(年収、勤務先、職業、家族構成など)

- キャピタル:資産(不動産、有価証券、貯蓄)

このなかで、CICなど信用情報機関への情報開示でわかるのが「キャラクター」です。

カード会社や金融機関が知りたい情報、たとえば「過去に返済の延滞や遅延をした経験はあるか」は、信用情報開示報告書を照会するとわかります。

この信用情報開示報告書は、信用情報機関に開示請求すると、私たちも確認が可能です。

今回は、実際に信用情報機関「CIC」に開示請求をして取り寄せた、信用情報開示報告書を見ながら、特にどの項目を注目すべきか解説します。

目次

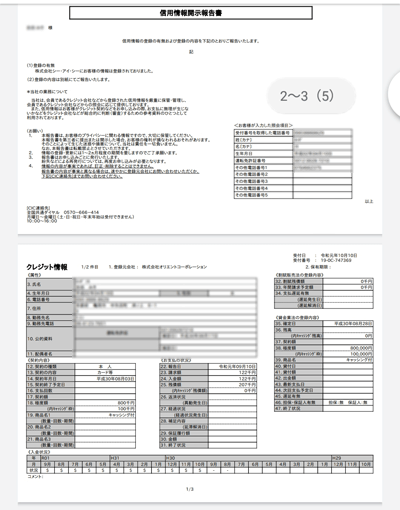

信用情報開示報告書の見方

信用情報開示報告書は、クレジットカード会社、金融機関、携帯電話会社(割賦販売)などで登録された情報が、取引ごとに1枚ずつ記載されています。

サイト管理人のお金事情

- クレジットカード

- 本人名義2枚、家族カード1枚、法人カード1枚を所有

信用情報開示報告書:本人名義のクレジットカードのみ記載あり - キャッシング・分割払い・リボ払い

- 利用経験なし

信用情報開示報告書:記載なし - ローン契約

- 利用経験なし

信用情報開示報告書:記載なし

私の信用情報開示報告書には、Orico Card THE POINTと、ゴールドポイントカードプラスのクレジット情報が載っていました。

(属性と契約内容に関しては、クレジットカードの利用明細票や会員専用サイトから確認できるのと同じです。)

スマホ端末を分割払いで購入したり、ローンを組んだりしていないので、ほかの情報はありませんでした。

ちなみに、クレジットカードと似たような支払い方法でも、以下の項目は信用情報(クレジットヒストリー)に記載されません。

信用情報(クレヒス)とは、クレジットカードやローン契約時の個人情報や、取引履歴のことです。

カード会社や、金融機関、携帯電話会社などに登録された情報が、信用情報開示報告書に載っています。

- デビットカード

- プリペイドカード

- コード決済

- 家族カード

- 法人カードの社員用追加カード

いずれの支払い方法も、自身の信用状態を問わずに使えるので、クレヒスの履歴にはなりません。

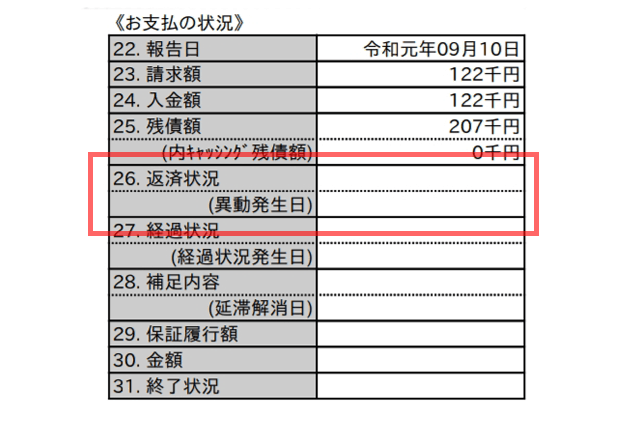

信用情報開示報告書の内容で、もっとも注視すべき点は、お支払いの状況(返済状況)と入金状況です。

クレジットカードやローンの審査が通らないとお困りの方は、返済・入金状況の内容を確認して、通過できない原因を探ります。

そして、自身の置かれた状況を改善するために、クレヒスの回復に努めるなど、こちらから取るべき行動を考えましょう。

お支払いの状況:ブラックリストの有無がわかる

「お支払いの状況」の「返済状況」に異動とあると、クレジットカードの発行やローン契約ができません。

ほかにも、ショッピングローンや分割払いも利用不可です。

異動情報は「ブラック情報」、「事故情報」ともいわれます。

返済状況に異動の記載がある=金融ブラック、ブラックリスト状態が確定、と考えてください。

画像のように返済状況が空欄であれば、ブラックリスト入りをしておらず、クレジットカードやローンの審査に通る可能性があるとわかります。

異動記録が残る理由

異動記録が残る(ブラックリスト状態になる)のは、下記の理由が挙げられます。

- 返済日から61日以上または3ヶ月以上の延滞をした

- ローン利用者に代わり、保証会社が返済(代位弁済)をした

- 金融機関が強制的に契約を解除した(借金の長期延滞など)

- 自己破産や個人再生、任意整理など債務整理をした

1回や数日の返済遅延では、すぐに異動情報に登録される心配はありません。

ただし、入金状況に「Aマーク(利用者の事情で約束の日に入金がなかった)」がつき、信用力が下がります。

異動情報は5年経つと消える

信用情報の異動情報は、一定期間が過ぎると履歴が消えます。

消えるまでの年数に、信用情報機関ごとの違いはありません(一部項目を除く)。

| 登録情報 | CIC | JICC | 全銀協 |

|---|---|---|---|

| 61日以上の長期延滞 | 5年 | 5年 | 5年 |

| 代位弁済 | 5年 | 5年 | 5年 |

| 契約解除 | 5年 | 5年 | 5年 |

| 債務整理 | 5年 | 5年 | 任意整理は5年、個人再生・自己破産は10年 |

異動発生日から5年または10年経過すると、異動情報が消えて、新たにクレジットカードの新規発行などができます。

留意したいのは、各会社で保有・管理している独自の利用者情報は、半永久的に残ることです。

例を挙げると、イオンカードで長期的な返済延滞をして、ブラックリスト状態になったとします。

信用情報の異動情報は完済から5年後に消えますが、イオングループが保有・管理する顧客情報には「長期延滞者」として情報が残り続けます。

同じグループ内で情報が共有されていれば、イオンカードの新規発行ができないだけでなく、イオン銀行カードローンが組めないなどの影響が出る可能性が高いです。

別の記事で「信用情報に一切記載がないスーパーホワイトだと、審査が通りにくい」という話をしました。

上記のとおり、異動情報が消えるまでの年数が最短でも5年と長く、いい年なのに信用情報が一切ないと「過去に金融事故をしたのでは?」と疑われるわけです。

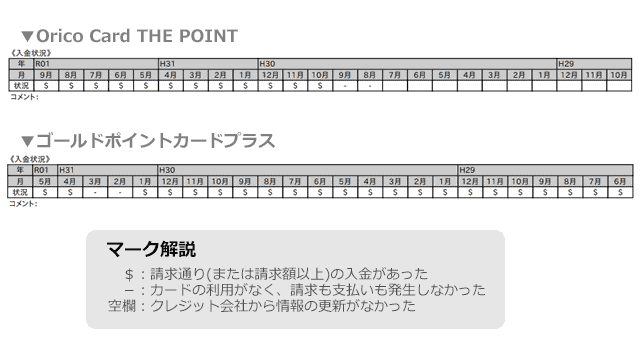

入金状況:審査通過の難易度がわかる

入金状況は「その月の返済状況」を示したものです。

入金済、一部入金、未入金などの返済状況が、$やAといったマークで記入されています。

入金状況欄の記号の見方は、下記のとおりです。

- $:請求通り(または請求額以上)の入金があった

- P:請求額の一部が入金された

- R:利用者本人以外から入金があった

- A:利用者の事情で約束の日に入金がなかった(未入金)

- B:利用者の事情とは無関係の理由で入金がなかった

- C:未入金で原因は不明

- -:カードの利用がなく、請求も支払いも発生しなかった

- 空欄:クレジット会社から情報の更新がなかった

入金状況は、報告日(クレジット会社が利用状況を確定した日付)以前の2年分を記載しています。

私の場合、Orico Card THE POINTを2018年8月に発行したので、2018年8月~2019年9月の入金情報が載っています。

一方のゴールドポイントカードプラスは、2019年5月の支払い以降、利用していないので、2017年6月~2019年5月の2年間になっています。

ちなみに、信用情報開示報告書に記載はありませんが、クレヒス履歴自体は5年間保存されています。

直近でAやPマークがあると審査通過が厳しい

入金状況の欄が「$」と「-」「空欄」であれば、問題ありません。

一方で「A」や「P」がついている場合、その月の返済をしていない、踏み倒していることがわかります。

返済遅延で異動記録に残る(ブラックリスト入りする)のは、返済日から61日以上または3ヶ月以上の延滞をしたときです。

AマークやPマークがついていても、異動情報が空白ならば、ブラックリスト状態ではありません。

ただし、クレジットカードやカードローンなどを申し込む際、特に直近でAやPがあると、返済能力が疑われて、審査の通過が厳しくなります。

自身の入金情報を見て、支払い日の翌日に入金したので、Aがつくと思っていたら$だった人もいるかもしれません。

Aと$のつけ方には明確な基準がなく、カード会社や消費者金融の判断によって決まります。

いずれにせよ、毎回きちんと返済をして、自身の信用力を下げないことが大切です。

良いクレヒスの作り方

何回もクレジットカードやカードローンの審査に落ちるので、対策をしたい。

今まで現金払いの生活だったので、クレヒスを積みたい。

と思う方は、クレヒス修行を始めましょう。

クレヒス修行とは、「良いクレジットヒストリーを積み重ねること」を指す用語です。

良いクレジットヒストリーを作るためには、おもに以下の2種類が代表的です。

- クレジットカードやカードローンの利用額を、遅延なく返済をする

- スマホや家電製品などを分割払い(割賦契約)して、毎月きちんと支払う

自身の信用状態を問われない、デビットカードやプリペイドカード、家族カードの利用は、クレヒス修行になりません。

重要なのは、絶対に延滞せず、支払い日に満額が引き落とされる状態を維持することです。

クレヒス修行の効果が出るまで、約半年かかります。

入金情報に「$」が6つ並ぶよう、支払い日前には利用額と口座残高を確認する習慣をつけましょう。

下記の記事では、良いクレヒスを作る方法をくわしく紹介しています。よろしければ、あわせてお読みください。

詳細はこちら:

クレジットカードヒストリー(クレヒス)を作るための7つの方法