クレヒスの確認は信用情報機関(CIC、JICC、全銀行)で信用情報開示請求を、手続き方法まとめ

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

クレジットカードやローンを申し込むと、カード会社や金融機関が、申込者の信用情報を確認して、審査を行います。

信用情報は「クレヒス(クレジットヒストリー)」とも呼ばれます。

信用情報には、本人情報、クレジットカードやローンの契約・取引内容、支払い状況、入金情報などが履歴として登録されています。

ちなみに、スマホ端末や家電製品を分割払いする際も、扱いとしてはショッピングローンになります。

クレジットカードは持っておらず、ローンの利用経験もないから、自分は無関係だと思っている方も、クレヒスがあるかもしれません。

カード会社や金融機関は、信用情報機関に登録された信用情報を照会して「申込者に支払い能力があるかどうか?」を判断します。

判断基準には、申込み内容(年収や勤め先、勤続年数、持ち家・賃貸など)も含まれますが、信用情報も重要視されます。

審査を通過する(=支払い能力があると判断された)と、晴れてカード発行やローン契約ができます。

一方、返済の長期的な延滞、自己破産など、悪い評価が重なると「ブラックリスト入り」になり、新規発行や契約を断られる可能性が出てきます。

また、今まで現金主義で、クレジットカードやローン、分割払いなどの利用経験がまったくないと、信用情報に何の履歴もありません。

その状態を「スーパーホワイト」といい、30歳以上になると、クレジットカードやローンの審査通過が難しくなる場合があります。

これは、履歴がまったくない状態を「自己破産などをして、信用情報の履歴がないからでは?」と怪しまれるためです。

◯現在の信用情報(クレヒス)を知りたい。

◯クレジットカードやローンの審査に通らないので、理由を調べたい。

◯過去に不安な返済がある。金融事故を起こしたか確認したい。

と思う方は、信用情報機関に情報開示の請求をおすすめします。

目次

開示請求をする信用情報機関の選び方

個人信用情報は、国内では3つの信用情報機関(CIC、JICC、全国銀行個人信用情報センター)が管理しています。

カード会社や金融機関は、いずれかの信用情報機関に加盟しています。

会員会社は契約者の取引状況を、定期的に信用情報機関へ報告するため、信用情報の履歴は更新され続けます。

信用情報機関によって、加盟している企業が違います。

- CIC(シー・アイ・シー)

- 信販会社、流通系・銀行系・家電メーカー系・自動車メーカー系クレジット会社、保険会社、保証会社、金融機関、消費者金融、携帯電話会社など

- JICC(日本信用情報機構)

- 消費者金融会社、流通系・銀行系・メーカー系クレジット会社、金融機関、信販会社、保証会社、リース会社など

- 全国銀行個人信用情報センター

- 銀行、銀行協会など

1つの信用情報機関に情報開示を請求すれば、複数のクレジットカードやローンなどの取引状況を確認できます。

情報開示を請求する信用情報機関はCICが定番で、おすすめです。

主要なクレジットカード会社や銀行、消費者金融、携帯電話会社が加盟しており、CICで信用情報を開示すれば、大抵の取引履歴を網羅できます。

パソコンやスマホですぐに信用情報を見られるのはCICだけなので、今すぐ確認したい方にも使い勝手がよいです。

各信用情報機関の加盟会員は、下記のリンクから調べられます。

CICでの開示請求方法

CICで信用情報を開示するには、ネット・郵送・窓口と3種類の申請手段があります。

請求方法によって、手続き内容や日数、必要なものがそれぞれ異なります。

ネット:スマホやパソコンで即時開示OK

パソコンやスマホで申込むと、すぐに信用情報開示報告書(PDFファイル)でクレヒスの確認ができます。

- 請求方法

- CICに電話をかけて受付番号を取得、パソコンやスマホで本人情報を入力

- 開示報告書の入手方法とかかる日数

- 即時。ネット上で確認可能

- 必要なもの

- クレジット契約時の電話番号、本人名義のクレジットカード・デビットカード(CIC指定)

- 手数料と支払い方法

- 1,000円をクレジットカード払い

スマホやパソコンでの情報開示は、手数料をクレジットカードやデビットカードで支払う必要があります。

指定のカードのみ支払いに使える

支払いに使えるのは、CIC指定のクレジットカード・デビットカードです。

▼主なクレジットカード、デビットカード

- イオン銀行:イオンカード、イオン銀行キャッシュ+デビット

- エポスカード:エポスカード

- オリエントコーポレーション:Orico Card THE POINT

- クレディセゾン:セゾンカード

- 三井住友トラストクラブ:ダイナースクラブカード

- ジェーシービー:JCBカード、JCBデビットカード

- ジャックス:REXカード、ジャックスカード、インヴァストカード

- セディナ:セディナカード、OMCカード

- トヨタファイナンス:TS CUBIC CARD、ENEOSカード

- 三井住友カード:三井住友カード

- 三菱UFJニコス:三菱UFJカード、三菱UFJカード VIASOカード

- ユーシーカード:UCカード

- ライフカード:ライフカード

本人名義のクレジットカードのみ使えます(家族カードは利用不可)。

手持ちのカードによっては、ネットからの情報開示ができない可能性もあります。

たとえば、クレジットカードのなかでも、利用者の多い楽天カードは、楽天カード株式会社が発行しています。

個人情報の開示等に関する事項を見ると、楽天カード株式会社は、CICとJICCの2つの個人信用情報機関に加盟していることがわかります。

ただし、楽天カード株式会社は、上記の利用可能なカード会社に名前がありません。

利用できないクレジットカードを使おうとすると、お客様情報入力の際にエラーが出て、受付番号の取得からやり直しになります。

利用不可なクレジットカードやデビットカードしか持っていない方が、クレヒスを確認するには、以下の2通りの方法があります。

- 郵送や窓口で情報開示請求をする

- JICCや全銀行で情報開示請求をする(スマホ対応)

| 開示方法 | JICC | 全銀行 |

|---|---|---|

| ネット | 支払い方法:クレジットカード、コンビニなど 手数料:1,000円 |

なし |

| 郵送 | 支払い方法:クレジットカード、定額小為替 手数料:1,000円 |

支払い方法:定額小為替 手数料:1,000円 |

| 窓口 | 受付時間:平日10~16時 支払い方法:現金 手数料:500円 |

なし |

JICCではスマホからの開示申込み手続きの際、クレジットカードやコンビニ・ATM・ネットバンキング決済が使えます。

利用可能なクレジットカードは、VISA、JCB、Mastercard、American Express、ダイナースクラブカードです。

クレジットカードはいずれかの国際ブランドを搭載しているので、手持ちのクレジットカードならば何でも使えます。

ただし開示結果は郵送で届くため、CICのように即時確認はできません。

またJICCに非加盟のクレジット会社の契約情報は、JICCでは保有しておらず、信用情報の開示はできません。

加盟会員は、加盟会員検索で検索できるので、情報を得たいカード会社が記載されているか確認のうえ、利用をお願いします。

郵送:申込みから10日後に届く、定額小為替証書が必要

信用情報開示請求を郵送でする場合、申込書のほかに、本人確認書類(原本・コピー)や定額小為替証書を送る必要があります。

申込みから約10日後に、自宅へ信用情報開示報告書が郵送で届きます。

ほかの方法と比べて、必要書類を用意する手間と時間がかかるのがデメリットです。

- 請求方法

- 信用情報開示申込書と本人確認書類、手数料をCICへ郵送

- 開示報告書の入手方法とかかる日数

- 申込みから約10日後に開示報告書が届く

- 必要なもの

- 本人確認書類(コピーや原本)、手数料、申込書

- 手数料と支払い方法

- 1,000円をゆうちょ銀行の定額小為替証書で郵送

窓口:全国7ヶ所の開示コーナーで手続き

CICの窓口(開示コーナー)は、東京(新宿)、北海道(札幌)、宮城(仙台)、愛知(名古屋)、大阪(梅田)、岡山(岡山市)、福岡(福岡市)の全国7ヶ所にあります。

請求後すぐに紙の信用情報開示報告書が手に入り、手数料500円と安価なのがメリットです。

- 請求方法

- CICの窓口にあるタッチパネルで受付・必要項目を入力

- 開示報告書の入手方法とかかる日数

- 即時。開示報告書は手渡し(任意代理人が請求する場合は委任者本人に郵送)

- 必要なもの

- 本人確認書類、手数料

- 手数料と支払い方法

- 500円を窓口で支払う

スマホからCICにクレヒスの請求・確認してみた

今回はスマホを使って、自分の信用情報(クレヒス)を確認してみました。

スマホでの情報開示の流れは、下記のようになります。

- 公式サイトの「手続き前の確認事項」を確認

- CICインターネット開示に電話をかけて受付番号を取得

- 「お客様情報入力」に必要事項と受付番号を入力

- 開示報告書(PDFファイル)をダウンロード

電話をかけて受付番号を取得

ネットから信用情報の開示をするには、まずは下記の番号に電話をかけて受付番号の取得をします。

電話番号:0570-021-717

サービス時間:8時~21時45分

受付番号を取得するための電話は、クレジット会社に届けた(=CICに登録している)電話番号から行ないます。

それ以外の電話番号からかけても、受付番号の取得は可能ですが、正しい回答情報を表示できません。

「情報がありませんでした」と回答があるか、エラーが表示されます。

それでも開示手数料はかかるので、くれぐれも家族や友人などの電話番号からかけないでください。

受付番号を入手するための流れは、以下のとおりです。

自動音声でのやり取りになり、案内に従って数字を入力するだけでOKです。

CICインターネット開示およびインターネット本人申告の受付番号案内です。

ナビダイヤルでお繋ぎします。20秒ごとに、およそ10円でご利用いただけます。

こちらはCICが提供するインターネット開示およびインターネット本人申告情報登録の受付センターです。

初回開示をご希望の場合は、クレジットカードとメモのご準備をしていただき「1」を。

退会時、開示禁止をご希望の場合は、メモのご準備をしていただき「2」を。

本人申告情報登録のご希望の場合は、レジットカードとメモのご準備をしていただき「3」を押してください。

自分(「1」を押す)

これより受付番号をご案内します。

ご利用にあたっては、CICホームページに記載された利用規約に同意いただく必要があります。

利用規約をお読みいただき、同意いただけた方は「7」を、利用規約をお読みでない方、同意いただけない方は「9」を押してください。

自分(「7」を押す)

開示手数料はクレジットカードでのお支払いとなります。

クレジットカードに記載されています有効期限を数字4ケタで、月・年の順番で入力してください。

(CICの開示手数料を支払い可能なクレジットカードの有効期限を入力する)

クレジットカードの有効期限は「◯◯◯◯」ですね?

よろしければ「1」を、再入力の場合は「2」を押してください。

自分(「1」を押す)

これから受付番号を数字6ケタでお知らせしますので、メモのご準備をお願いします。

受付番号は◯◯◯◯◯◯です。

受付番号を確認できた場合は「1」を、もう一度お聞きになる場合は「2」を押してください。

自分(「1」を押す)

ありがとうございました。受付番号は1時間有効です。

スマートフォンまたはパソコンで開示の処理へお進みください。

(自動的に通話が切れる)

お客様情報の入力

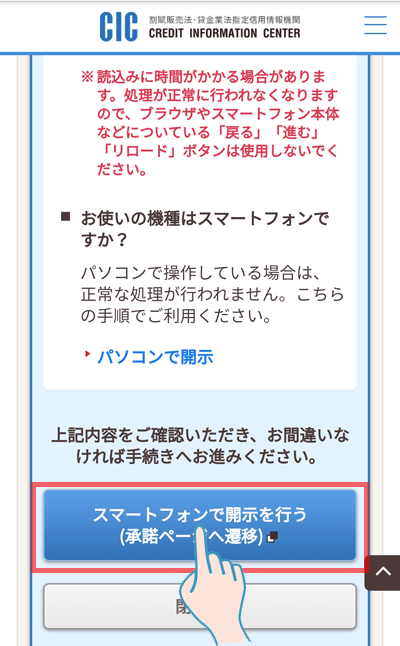

受付番号を入手したら、CICの公式サイトにあるインターネット開示(スマートフォンで開示)から「スマートフォンでの開示手順へ」と進みます。

利用前の最終確認を済ませて、「スマートフォンで開示を行う(承諾ページへ遷移)」をタップします。

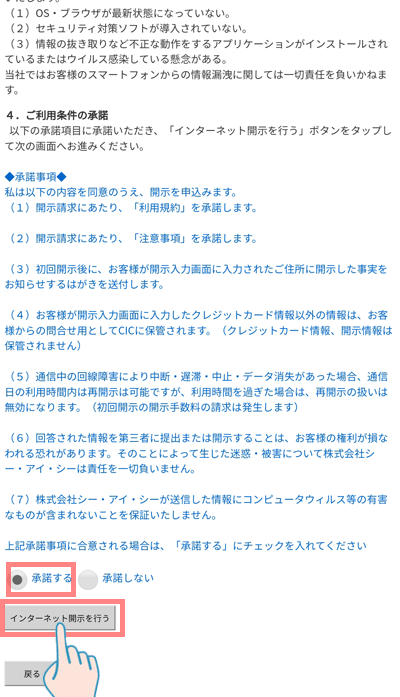

承諾事項を確認、「承諾する」にチェックをいれて「インターネット開示を行う」をタップします。

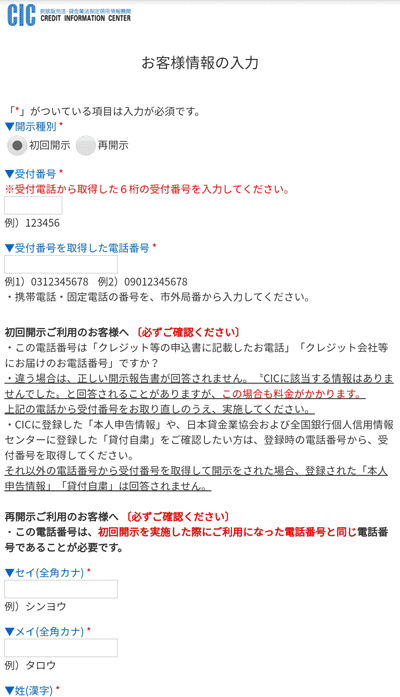

お客様情報の入力で、必要事項を入力します。

- 受付番号(6ケタ)

- 受付番号を取得した電話番号

- 氏名

- 生年月日

- 住所

- 運転免許証番号

- その他電話番号

- クレジットカード番号

- セキュリティコード

運転免許証番号の入力が求められますが、持っていない方は空欄で大丈夫です。

情報開示に運転免許証番号があるのは、クレジットカードの申込みの際、本人確認書類として運転免許証を利用することが多いから、が理由として考えられます。

信用情報開示報告書の「公的資料」の項目には、契約時にクレジット会社に提示した本人確認書類が表示されます。

その他電話番号には、受付番号を取得した携帯電話以外で、クレジット契約などで登録した電話番号がある場合に入力します。

信用情報開示報告書を確認

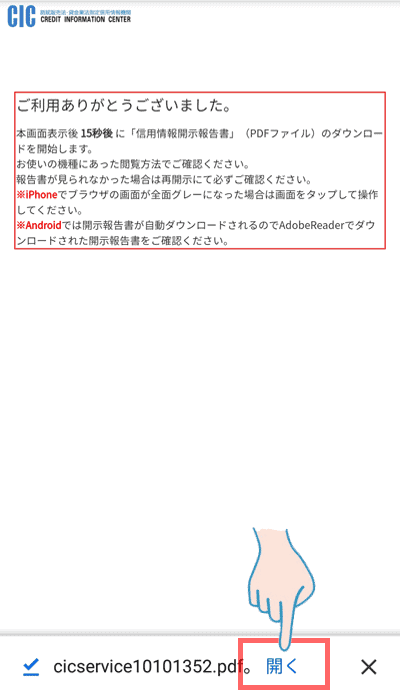

お客様情報の入力確認で【確定】を押すと、【ご利用ありがとうございました】の画面が表示されます。

上記の画面が出た15秒後に、信用情報開示報告書(PDFファイル)が自動的にダウンロードされます。

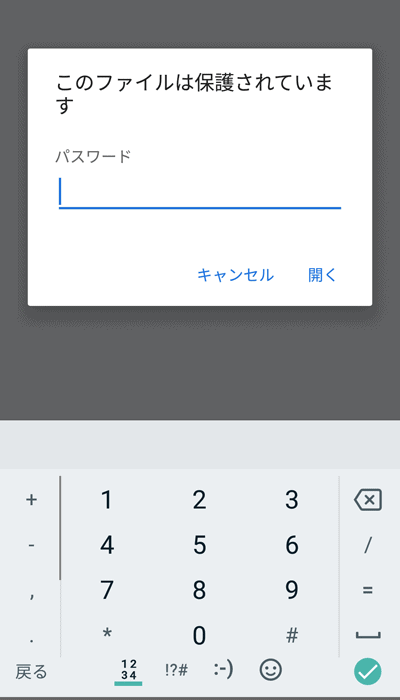

信用情報開示報告書のファイルをタップすると「このファイルは保護されています」の表示と、10ケタのパスワード入力を求められます。

パスワードは、受付番号(6ケタ)とクレジットカードの有効期限(4ケタ)を組み合わせたものです。

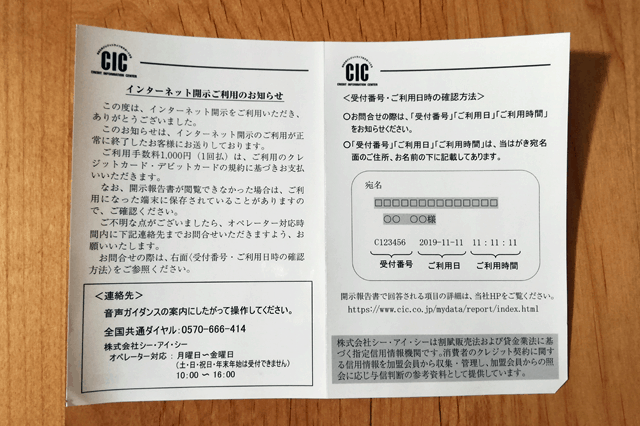

後日確認のはがきが届く

CICに信用情報の開示請求をすると、後日、はがきが郵送で届きます。

(私が開示請求したのは10月10日、はがきが届いたのは16日でした。)

内容は「インターネット開示ご利用のお知らせ」で、インターネット開示利用が正常に終了した方に送られます。

このはがきをもって手数料の請求は行われません。

お客様情報入力で記載したクレジットカードからの支払いになります。

信用情報の開示はデメリットなし、気になる人は今すぐ行動を

信用情報の開示請求をしても、信用が傷つく、審査に影響が出るなどのデメリットはありません。

わざわざ挙げるとすれば、以下の2点がデメリットになります。

- 手数料が有料(窓口500円、ネット・郵送:1,000円)

- はがきが届くことで、同居の家族などにクレヒスの確認をしたのがバレる

それよりも自身の信用情報が現状どうなっているのか?を正しく把握する方が大切です。

信用情報開示報告書を見て、返済状況が悪ければ、毎月きちんと返済できるよう使い過ぎを減らすなど、具体的な行動に移せます。

CICの信用情報開示報告書の見方については、次の記事でくわしく解説します。