クレジットカードの分割払いとは?支払い回数で変わる手数料の計算方法

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

クレジットカードを利用して支払った金額は、カード会社が指定した支払い日に、登録した金融機関の口座から自動的に引き落とされます。

ほとんどのクレジットカードは「1回払い」が基本で、今月に利用した分は、翌月の支払い日にまとめて支払います。

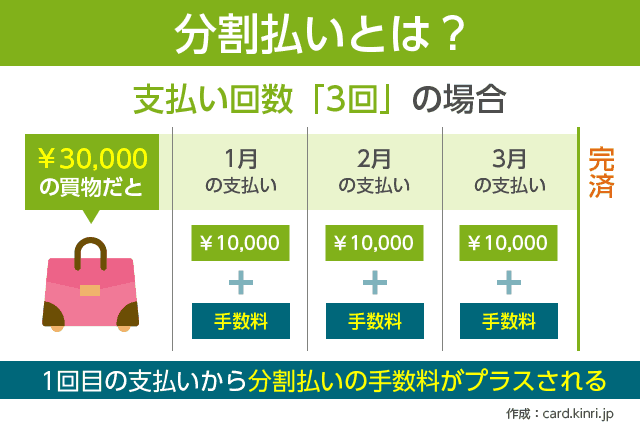

一方で「高額な買い物をしたいが、来月に全額引き落とされると生活費が足りない」という場合は、3回や5回など、数ヶ月に分けて支払うことで負担が軽減します。

これが分割払いというクレジットカードの支払い方法で、1回のカード利用分ごとに支払い回数を決められます。

例えば「高額な商品の支払いだけ分割払い。毎月の固定費(スマホ代や公共料金、月額サービスなど)は1回払い」にできるため、その月のカード利用額の全てが分割払いになりません。

ふだんは1回払いしか使っていなくても、何らかの事情で分割払いの利用を考えている際に、知っておきたいことをまとめてみました。

目次

基本的な支払い回数は3回~24回から選べる

分割払いの回数はカード会社によって違いますが、主に3回・5回・6回・10回・12回・15回・18回・20回・24回払いが利用できます。

楽天カードは「30回、36回」、イオンカードは「30回、36回、42回、48回、60回」など、さらに支払い回数が多いクレジットカードもあります。

クレジットカードの支払い日は毎月1回なので、支払い回数が多くなれば、毎月の支払い金額は安くなる一方で、支払い期間が長くなります。

例えば、今月30万円の商品を分割払いで購入した場合、支払い回数ごとの「毎月の支払い金額」と「支払い終了予定月」は以下のようになります。

| 回数 | 毎月の支払い金額 | 支払い終了予定月 |

|---|---|---|

| 3回 | 10万円+手数料 | 3ヶ月後 |

| 6回 | 5万円+手数料 | 6ヶ月後(半年後) |

| 12回 | 2.5万円+手数料 | 12ヶ月後(1年後) |

| 24回 | 1.25万円+手数料 | 24ヶ月後(2年後) |

上記の表にある手数料は同じ金額ではなく、利用する分割払いの支払い回数ごとに違ってきます。

手数料は支払い回数で変わる

分割払いは、1回目の支払いから手数料がかかります。

手数料はクレジットカードと利用金額、支払い回数、分割払手数料率(実質年率)によって変わります。

「実際に毎月どれだけの金額を支払えばよいのか?」については、各カードの利用代金100円あたりの分割払手数料を確認して計算するとわかります。

分割払いの計算式

分割払い手数料=利用代金×(利用代金100円あたりの分割払手数料/100円)

支払い総額=利用代金+分割払手数料

毎月の支払い金額=支払い総額÷支払い回数

クレジットカードの分割払いに記載されている「分割払手数料率(実質年率)」とは「1年間借りた場合の手数料率」なので、支払い回数が少なければ、手数料も安く済みます。

利用者の多い人気クレジットカードで支払い回数ごとの「分割払手数料率(実質年率)」と「利用代金100円あたりの分割払手数料」を一覧にしてみました。

| 支払回数 | イオンカード | 楽天カード |

|---|---|---|

| 3回 | 10.05% 1.68円 |

12.25% 2.04円 |

| 5回 | 11.13% 2.80円 |

13.50% 3.40円 |

| 6回 | 11.43% 3.36円 |

13.75% 4.08円 |

| 10回 | 12.04% 5.60円 |

14.50% 6.80円 |

| 12回 | 12.19% 6.72円 |

14.75% 8.16円 |

| 15回 | 12.31% 8.40円 |

15.00% 10.20円 |

| 18回 | 12.38% 10.08円 |

15.00% 12.24円 |

| 20回 | 12.40% 11.20円 |

15.00% 13.60円 |

| 24回 | 12.42% 13.44円 |

15.00% 16.32円 |

※2020年9月25日調べ。最新情報は公式サイトをご覧ください。

ざっくりいえば「3回払い:利用金額100円ごとに2円」、「6回払い:利用金額100円ごとに4円」というように、支払い回数が増えると手数料も高くなります。

分割払手数料率の相場は12~15%ほどですが、支払い回数で比較するとカードごとに大きな差がないことがわかります。

(一方、イオンカードのように、他のクレジットカードと比較して手数料が安いカードも存在します。)

クレジットカード払いをすると、利用金額に応じてポイントが貯まりますが、一般的な高還元率のクレジットカードでも「100円ごとに1ポイント」が限度です。

そう考えると分割払いを利用すると100円ごとに2円以上が失われていくので、利用しすぎに注意が必要です。

例えば、利用金額10万円で10回払いをした場合、上記クレジットカードの毎月の支払い額は以下のようになります。

イオンカード

分割払い手数料:5,600円

支払い総額:105,600円

毎月の支払い金額:10,560円

楽天カード

分割払い手数料:6,800円

支払い総額:106,800円

毎月の支払い金額:10,680円

同じ利用金額・支払い回数でも、利用代金100円あたりの分割払手数料が違えば、最終的に支払う金額は数百円、数千円単位で変わってきます。

分割払いの支払い回数が多いと、手数料も高くなるのは同じなので、毎月の負担が大きくてもなるべく少ない支払い回数を選ぶことで、手数料を節約できます。

2回払いの手数料は無料

ちなみに翌月と翌々月の2回に分けて支払う2回払い(ショッピング2回払い)は分割払いに含まれず、手数料は無料です。

これは分割払いの定義が「2ヶ月以上の期間&3回以上に分割して支払う方法」となっているためです。

ただし夏と冬のボーナス時期に2回に分けて支払うボーナス2回払いになると、2回目の利用金額に対して手数料がかかる場合があります。

- オリコカード:手数料無料

- セゾンカード:利用料金100円あたり3円

- 楽天カード:利用料金100円あたり3.5円

ボーナス2回払いが使えるクレジットカードは意外と少ないので、対象のカードを持っていない限りは、使う機会はないと思います。

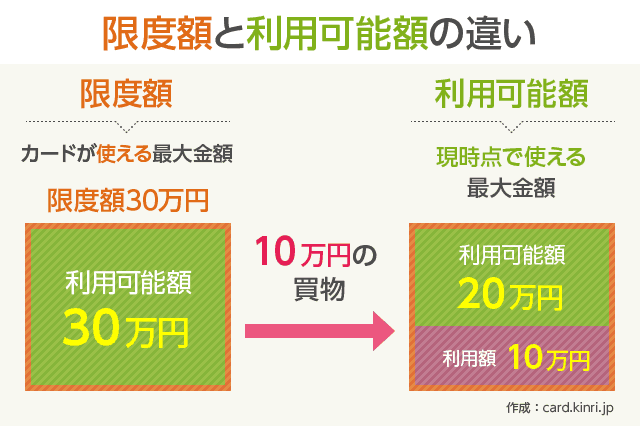

カード利用可能額は完済するまで満額に戻らない

分割払いを利用する上で忘れていけないのが「カード利用限度額(利用枠)」と「カード利用可能額」との兼ね合いです。

クレジットカードでは、個人の信用に応じて利用限度額が設定されています。

例えば、利用限度額が30万円のクレジットカードでは、30万円分まで支払いに使えます。

今月のカード利用が上限30万円いっぱいまで使った場合、1回払いだと翌月の支払日に口座からカード利用分が全額引き落とされるので、また上限30万円まで使えるようになります。

一方、30万円の買い物を6回払いにした場合、翌月の支払日に口座から引き落とされる金額は「5万円+手数料」です。

そうなると、翌月のカード利用可能額は「25万円」しかありません。上限30万円まで使えるようになるには完済後なので、半年ほどかかります。

図で説明すると以下のようになります。

支払い回数が少ないほど、毎月の返済金額も大きくなりますが、その分、カード払いで使える金額も増えます。

後述しますが、残りの分割払いの金額をまとめて支払う方法もあります。

ちなみに、クレジットカードの中には「分割払い・リボ払い・ボーナス払い」の利用枠が別に設けられている場合もあります。

実際、私が持っているゴールドポイントカードプラスでは「カード利用枠:80万円、内 分割・2回・ボーナス:20万円」となっています。

この場合、分割払いに使える利用額は20万円までに制限されます。

そのため、例えば「テレビ、冷蔵庫、電子レンジの合計購入金額が30万円以上になる」という場合は、分割払いが使えず、一部の商品だけ分割払いで購入する形になります。

あわせて読みたい:

カード利用限度額以上の買い物は分割払いでもNG!利用可能額との関係性を解説

クレジットカードの支払いを分割払いにする方法

クレジットカードの分割払いを利用する方法は2種類あります。

- お店のレジで支払い回数を伝える

- ネットやカード会社に電話して分割払いを申し込む

お店のレジで支払い回数を伝える

最も気軽に分割払いを利用する方法が、支払い時にクレジットカードを出した時に「3回払いで」と伝えることです。

分割払いが使えるお店では、クレジットカードで払う前に「お支払いは何回にされますか?」と聞かれることが多いので、後は希望する支払い回数を答えればOKです。

クレジットカードで分割払いが使えるかどうかは、お店によって違います。

- コンビニ:使えない

- スーパー、百貨店:食料品売り場では使えないことが多い

- ショッピングセンター:使える

- 家電量販店:使える

- 家具屋:使える

- ネット通販:使えないことが多い

主に大手で買い物金額が高くなりやすいお店では、分割払いが利用できます。

またお店によっては、使える支払い回数が決まっている場合もあるので、不安な時は「3回払いは使えますか?」と確認しておきましょう。

JCBカードでは「お支払い方法を選べる加盟店一覧」で、主要なお店で何の支払い方法が使えるのかを紹介しています。

また分割払いが使えるお店でも、クレジットカードの分割払いは毎月の返済金額が最低1,000円以上ないと使えないことがほとんどです。

例えば、1万円の買い物を分割払いにしたい場合、10回まではOK、12回以降はNGという感じです。

(ただしイオンカードでは『1回の買物金額がまとめて1万円以上の利用&各回の支払い金額が3,000円以上』と、さらに厳しめの条件がついています)

他にも「iD(アイディ)」や「QUICPay(クイックペイ)」など、クレジットカードと紐づけて利用する後払い型電子マネーも1回払いしか使えません。

カード払い後にネットや電話で分割払いに変更

お店では1回払いしか選べなくても、あとからカード会社のWebサイトや電話から分割払いに変更できます。

こちらも「毎月の返済金額が最低1,000円以上」の条件が求められるのは、お店の支払い時と同じです。

ちなみにセゾンカードやダイナースクラブカードなど一部のクレジットカードでは、分割払い自体がない場合もあります。

自分が持っているクレジットカードで分割払いができるかどうか、念のために利用前に確かめておくと安心です。

分割払いを後からまとめて支払いにする方法

分割払いには毎月の支払いごとに手数料がかかりますが、支払い完了月よりも前に残金を一括で支払うこともできます。

これを「繰越返済」や「早期返済」と呼び、まとめて支払うメリットは2つあります。

- カード限度額が満額まで戻る

- 今後の手数料を支払わずにすんだり、手数料が戻ってきたりする

「分割払いを選んだけど、返済終了予定月よりも前に早く返したい」という場合は、カード会社に電話連絡をして、返済方法や支払い金額に関する説明を受けます。

返済方法はカード会社が指定する支払い口座に振り込みが一般的です。

これはカード限度額いっぱいまで使った際に利用可能額を増やしたいときや、リボ払いを利用した時の早期返済にも使われる手段です。

まとめて支払いでは、別途、事務手数料や振込手数料がかかる場合があります。

今後支払う分割払いの手数料よりも安いとは思いますが、不安であれば「このまま予定通り返済していくのと、どちらが安くすむのか?」は質問してみてもよいと思います。

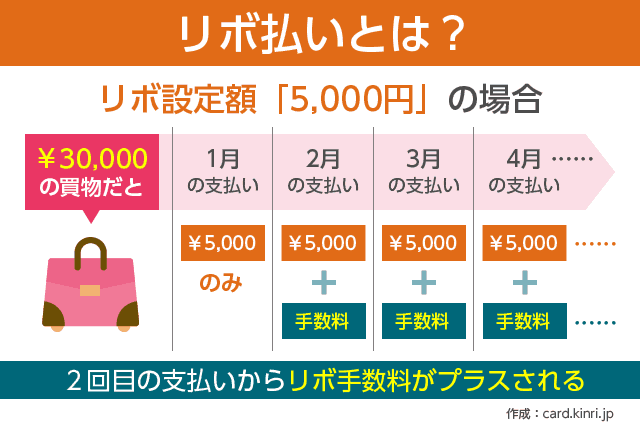

リボ払いとの違いは「返済終了時期が明確」なこと

クレジットカードの支払い方法で、分割払いと勘違いしやすいのがリボ払いです。

リボ払いは分割払いと同じように1回ではなく、何回かに分けて支払う方法ですが、リボ払いは「一定の金額を毎月支払う」方式です。

分割払いと比較すると「カードを利用する度に金額が増えるので返済完了の時期が分かりにくい」「返済期間が長くなりやすく、その分の手数料が高くなりやすい」というデメリットがあります。

リボ払いについては下記記事で詳しく説明しているので、よろしければあわせてお読み下さい。