クレジットカードのリボ払い前に要確認、リボルビング方式の元利と元金、定率と定額、残高スライドの違い

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

リボ払い(リボルビング払い)とは、毎月一定金額を返済する、クレジットカードの支払い方法の一つです。

返済方式は、クレジットカードや利用コースによって「元利/元金」「定額/定率」「残高スライド」の組み合わせが違います。

それに応じて、返済期間や最終的な支払い金額も大きく変わってきます。

手持ちのクレジットカードでリボ払いを利用する場合「どのような返済方式が使えて、どれくらいの返済期間や金額になるのか?」を把握することが大切です。

同じ金額をリボ払いするのでも、クレジットカードによって、ずいぶん違いが出てくるので「リボ払いするならこれを使う」という1枚を見定めるポイントについて説明します。

目次

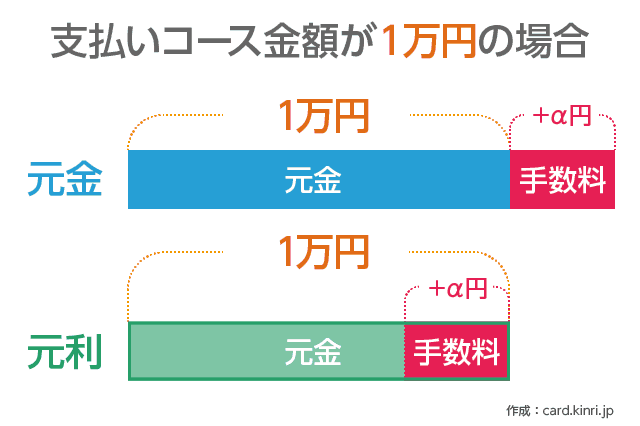

元金と元利:返済金額に手数料が入らないor入る

リボ払いの支払いコースには、毎月の返済金額(弁済金)が設定されています。

たとえば支払いコース金額が1万円の場合、毎月の支払い金額が1万円であれば「元利」、1万円+手数料ならば「元金」です。

リボ払いの手数料がコース金額内かどうかで、返済期間や総額が変わってきます。

元金(がんきん)

毎月の返済金額に手数料を含めない

メリット︰返済期間が短く、手数料の総額も安い

デメリット︰毎月の支払い金額が多少上下する

元利(がんり)

毎月の返済金額に手数料を含める

メリット︰毎月の支払い金額が一定

デメリット︰返済金額が減らず、返済期間が長くなる

「なるべく早くリボ払いを終わらせたい」と思う人は、支払いコースの金額とは別に手数料が発生するタイプを選びましょう。

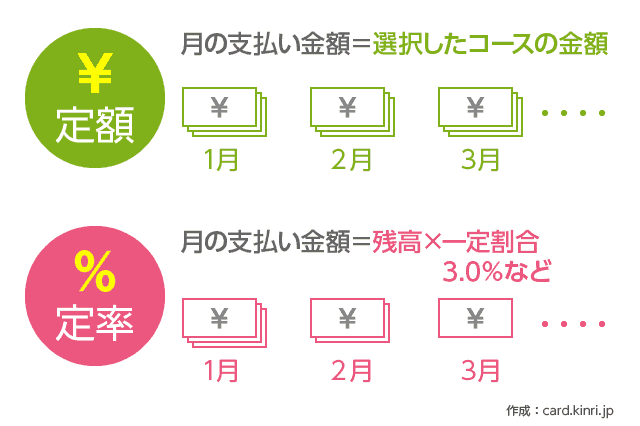

定額と定率:返済額が一定額or割合

定額:一定額

利用残高に関係なく、毎月一定金額(3,000円や1万円など)を返済する

元利定額は一定金額を払う

元金定額は一定金額+手数料を払う

定率:残高×一定率(%)

毎月借入残高の一定率(3.0%など)を返済する

基本的にクレジットカードのリボ払いは定額を採用しています。

一方、定率のクレジットカードは、ACマスターカードくらいです。

元利と元金では手数料の差はどれくらい?

リボ払いの返済方法は、定額リボルビング方式が圧倒的に多いです。

そのため、同じ金額、同じ実質年率の元金定額と元利定額リボルビング方式では、支払回数や返済総額がどのように違ってくるのか、シミュレーション結果を表にしてまとめました。

シミュレーション

利用金額:10万円

支払いコース金額:1万円

実質年率:15.0%

◆元利定額リボルビング方式

支払回数:11回、返済金額:107,497円(内手数料7,497円)

| 回数 | 毎月の支払い金額 | 元金 | 手数料 | 支払い後の残高 |

|---|---|---|---|---|

| 1 | 1万円 | 8,750円 | 1,250円 | 91,250円 |

| 2 | 1万円 | 8,860円 | 1,140円 | 82,390円 |

| 3 | 1万円 | 8,971円 | 1,029円 | 73,419円 |

| 4 | 1万円 | 9,083円 | 917円 | 64,336円 |

| 5 | 1万円 | 9,196円 | 804円 | 55,140円 |

| 6 | 1万円 | 9,311円 | 689円 | 45,829円 |

| 7 | 1万円 | 9,428円 | 572円 | 36,401円 |

| 8 | 1万円 | 9,545円 | 455円 | 26,856円 |

| 9 | 1万円 | 9,665円 | 335円 | 17,191円 |

| 10 | 1万円 | 9,786円 | 214円 | 7,405円 |

| 11 | 7,497円 | 7,405円 | 92円 | 0円 |

◆元金定額リボルビング方式

支払回数:10回、返済金額:106,875円(内手数料6,875円)

| 回数 | 毎月の支払い金額 | 元金 | 手数料 | 支払い後の残高 |

|---|---|---|---|---|

| 1 | 11,250円 | 1万円 | 1,250円 | 9万円 |

| 2 | 11,250円 | 1万円 | 1,250円 | 8万円 |

| 3 | 11,000円 | 1万円 | 1,000円 | 7万円 |

| 4 | 10,875円 | 1万円 | 875円 | 6万円 |

| 5 | 10,750円 | 1万円 | 750円 | 5万円 |

| 6 | 10,625円 | 1万円 | 625円 | 4万円 |

| 7 | 10,500円 | 1万円 | 500円 | 3万円 |

| 8 | 10,375円 | 1万円 | 375円 | 2万円 |

| 9 | 10,250円 | 1万円 | 250円 | 1万円 |

| 10 | 10,125円 | 1万円 | 125円 | 0円 |

元利定額と元金定額では、返済回数が1回分違い、手数料の差は622円になりました。

残高スライド:残高で月ごとの支払い額が決まる

定額方式のオプション的に存在するのが、残高スライドです。

残高スライドは、残高に応じて月々の支払い額が決定します。

▼残高スライドのコース例

| 利用残高 | 月々の支払い額 |

|---|---|

| 50万円~20万1円 | 1.7万円 |

| 20万円~15万1円 | 1.5千円 |

| 15万円~10万1円 | 1万円 |

| 10万円~5万1円 | 8千円 |

| 5万円~1円 | 5千円 |

残高スライドにも「元利・元金」「定額・定率」の組み合わせがありますが、元金または元利定額リボルビング方式が多いです。

「残高が10万円以下で1万円、5万円以下で5,000円」のコースを選択して、利用金額が10万円の場合、元利定額リボルビング方式の返済表は以下のようになります。

(手数料は実質年率15%で計算)

支払回数:16回、返済金額:108,978円(内手数料8,978円)

| 回数 | 毎月の支払い金額 | 元金 | 手数料 | 支払い後の残高 |

|---|---|---|---|---|

| 1 | 1万円 | 8,750円 | 1,250円 | 91,250円 |

| 2 | 1万円 | 8,860円 | 1,140円 | 82,390円 |

| 3 | 1万円 | 8,971円 | 1,029円 | 73,419円 |

| 4 | 1万円 | 9,083円 | 917円 | 64,336円 |

| 5 | 1万円 | 9,311円 | 804円 | 55,140円 |

| 6 | 1万円 | 9,196円 | 689円 | 45,829円 |

| 7 | 5千円 | 4,428円 | 572円 | 41,401円 |

| 8 | 5千円 | 4,483円 | 517円 | 36,918円 |

| 9 | 5千円 | 4,539円 | 461円 | 32,379円 |

| 10 | 5千円 | 4,596円 | 404円 | 27,783円 |

| 11 | 5千円 | 4,653円 | 347円 | 23,130円 |

| 12 | 5千円 | 4,711円 | 289円 | 18,419円 |

| 13 | 5千円 | 4,770円 | 230円 | 13,649円 |

| 14 | 5千円 | 4,830円 | 170円 | 8,819円 |

| 15 | 5千円 | 4,890円 | 110円 | 3,929円 |

| 16 | 3,978円 | 3,929円 | 49円 | 0円 |

毎月1万円までは元利定額リボルビング方式と同じですが、途中で支払い金額が減るために、支払回数と手数料が大幅に増えます。

リボ地獄に陥らないための返済方式を選ぶ

クレジットカードの利用代金の支払い方法で、正直、もっともおすすめできないのがリボルビング方式です。

月々の支払い額を抑えたい気持ちは分かりますが、毎月の支払い額が少ない分、リボ払いで何でも買いたくなり、その結果、利用残高が増えて返済期間が延長になって手数料がもっと増えていく…というリボ地獄に陥ります。

リボ払いはクレジットカードによって、複数の支払いコース(返済方式)を選べることがあります。

あえてリボ払いを選ぶ場合におすすめしたい返済方式をランキング付けしてみました。

1:元金定額リボルビング方式

2:元利定額リボルビング方式

3:残高スライド元金定額リボルビング方式

4:残高スライド元利定額リボルビング方式

(定率リボルビング方式を採用しているカードは、ほとんどないので省略しています。)

各カードのリボ払いの内容を見ても、返済方式がどれなのか、違いが分かりにくい場合も多いので、見分け方を簡単に紹介します。

元金定額リボルビング方式

毎月の返済金額が一定のように見えるが「金額+手数料」の記載がある。

カード例:イオンカード、JCBカード、リクルートカード

元利定額リボルビング方式

毎月の返済金額が一定。

「月々の支払い額には手数料が含まれています」や「残高に応じて元本返済額が異なります」の記載がある。

カード例:エポスカード、ビューカード、オリコカード

残高スライド元金定額リボルビング方式

毎月の返済金額が一定だが、残高の金額に応じて支払いの金額(弁済金)が変わる。

「月々の弁済金はコース金額と前月末のリボ残高に手数料率を乗じた金額になります」の記載がある。

カード例:楽天カード、JCBカード

残高スライド元利定額リボルビング方式

残高の金額に応じて支払額(弁済金)が変わり「金額+手数料」「月々の支払い額には手数料が含まれています」の記載がある。

カード例:エポスカード

いずれも毎月の弁済金が、できる限り高額なコースを選びましょう。

支払い額が高いほど、残高も減りやすいので、返済回数や手数料も少なくできます。

また途中で増額ができる場合も多く、積極的に利用することで、さらに残高を減らせます。

ちなみにカードによっては「リボ払いを利用するとポイントが2倍になる」という特典やキャンペーンを実施している場合もあります。

ただし手数料を考えると割に合わないため、無理にリボ払いを選ぶ必要はありません。

それでもリボ払いを選択する場合は「実質年率が低い(手数料が安い)」や「元々のポイント還元率が高い」クレジットカードを選ぶと良いと思います。

おすすめのカードは下記でまとめているので、よろしければ一読ください。

下記記事では、今回は取り上げなかった部分について説明しています。

あわせて読むと、さらにリボ払いへの理解が深まると思います。