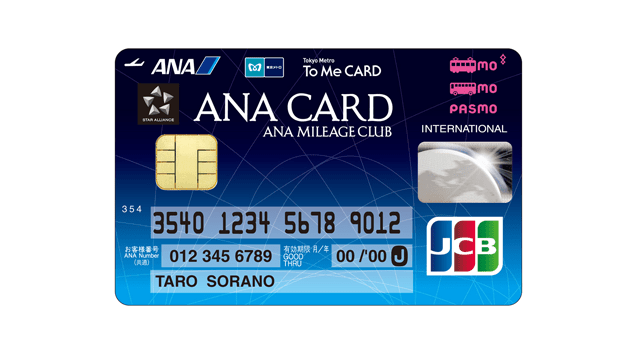

東京メトロ「To Me CARD Prime」

※記事内に広告を含む場合があります

当サイトは更新を終了しました。

長きにわたり当サイトを愛読、応援くださった方々には誠に感謝しております。

※この記事の内容は執筆時点のものです。サービス内容・料金など、現時点の最新情報とは異なる場合がございます。何卒ご理解のほどよろしくお願いいたします。

東京メトロ「To Me CARD Prime」は、地下鉄東京メトロを利用する際にお得なクレジットカードです。

いわゆる「鉄道系クレジットカード」の1枚で、PASMOオートチャージ機能が使えたり、メトロ線の乗車で最大5倍の乗車ポイントが貯まったりなどの優待特典が受けられます。

東京メトロ「To Me CARD Prime」には、「クレジット機能のみ」と「PASMO一体型」の2種類あります。

そのため「クレジットカードとは別にPASMOを使いたい」「PASMO定期券とクレジットカードを1枚で持ちたい」という要望にそれぞれ応えられます。

カード利用額に応じて付与されるカードのポイントは、PASMOにチャージ可能な「メトロポイント」に移行も可能なので、使いみちに困りません。

年会費は2,200円(税込)と有料ですが、初年度は無料、年間50万円以上の利用で次年度も無料になります。

そのため、東京メトロ「To Me CARD Prime」をメインカードとして使えば、年会費無料で使い続けられます。

目次

メトロポイントが貯まりやすい

To Me CARDシリーズには、メトロポイントPlusというポイント制度があります。

PASMOで東京メトロに乗ったり、メトロポイントPlus加盟店で買い物したりするとメトロポイントが貯まります。

貯まったメトロポイントは、「10ポイント → 10円分」としてPASMOにチャージが可能です。

ほかにも楽天ポイントやnanacoポイントとも交換できるので、使いみちに困りません。

乗車ポイントは一般カードの最大5倍

一般カードと比較して、東京メトロ「To Me CARD Prime」は、乗車ポイントが最大5倍なので、乗れば乗るほどお得感が出ます。

- 平日:10ポイント/1乗車

- 土日祝:20ポイント/1乗車

上記のメトロポイントは、メトロポイントPlusに登録したPASMOで東京メトロに乗ったときに付与されます。

定期券の区間内はポイント付与対象外なので「定期券を購入するほどではないが、東京メトロを使う機会が多い」という人向けのポイントサービスです。

たとえば、月2回、週末に東京メトロを往復で利用する人なら、毎月80ポイントが貯まります。

駅ナカの買い物でポイント付与

また、メトロポイントPlus加盟店で、PASMO電子マネーを使ってお買い物をした場合でも、ポイントが貯まります。

メトロポイントPlus加盟店は、駅構内の売店(METRO’S)や、Echika、Echika fit、Metro pia、Esolaなどの店舗、自動販売機などです。

- 店舗で使う:200円につき1ポイント

- 自販機で使う:100円につき1ポイント

メトロポイントPlusは無料で利用できますが、別途申し込みが必要です。

クレジットカードが届いたら、忘れずに申し込みましょう。

さらに、東京メトロ「To Me CARD Prime」の年間利用金額に応じてボーナスポイントがもらえます。

- 30万円:100ポイント

- 50万円:300ポイント

- 100万円:1,000ポイント

一般カードと比較して5倍以上お得

東京メトロ「To Me CARD Prime」の一般カードでは、乗車ポイントがメトロポイントは平日2ポイント、休日6ポイントです。

東京メトロ「To Me CARD Prime」のほうが平日ポイントは5倍、休日ポイントは3.4倍もポイントが貯まりやすいです。

またPrimeに搭載の「ショッピング利用」や、「利用金額によるボーナス」によるポイント還元も、一般カードにはありません。

そのため、日常的に東京メトロを利用している人にとっては、大きな差がつきます。

PASMOオートチャージも使えて残高不足の心配なし

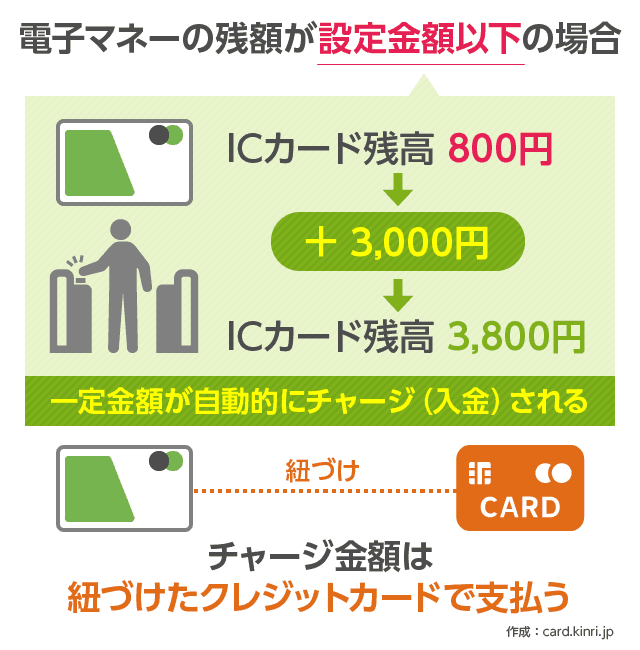

東京メトロ「To Me CARD Prime」では、PASMOオートチャージ機能が使えます。

PASMOオートチャージは、PASMOエリアやSuicaエリアの改札機で、PASMOをかざした際に、残高が設定金額未満だったら、自動的に一定額までチャージされます。

そのため、残高が少なくなっても手動でチャージする手間がなく、財布にお金がなくても(最低チャージ金額は1,000円)、電車やバスに乗れたり、買い物できたりします。

もちろんチャージ金額も、東京メトロ「To Me CARD Prime」のポイント還元対象になるので、現金チャージよりもお得です。

初期設定では、残高が2,000円以下になると、3,000円がオートチャージされます。

オートチャージ金額は、1,000円単位で変更できます(1日10,000円、1カ月50,000円が上限)。

「○,○○○円以下になったら△,△△△円をオートチャージする」の金額設定は、東京メトロの駅事務室、券売機(多機能・IC対応)、定期券うりば、そのほかPASMO取り扱い事業者の駅で行えます。

クレジット機能のみの東京メトロ「To Me CARD Prime」でPASMOオートチャージを利用したい場合は、記名式PASMOを用意して、手続きすると、PASMOカードと東京メトロ「To Me CARD Prime」を紐づけられます。

PASMO一体型には定期券の搭載も可能

東京メトロ「To Me CARD Prime PASMO」は、PASMO定期券としても使えます。

東京メトロ、東急電鉄、東武鉄道、京急電鉄、相模鉄道、京王電鉄が販売する定期券が搭載可能です。

ただし東京メトロで販売している定期券の内、西武鉄道・東武鉄道との2区間定期券(特殊連絡定期券)は搭載できないので、PASMO定期券や磁気定期券を購入する必要があります。

下記の記事では、PASMO定期券つきのクレジットカードをまとめて比較しています。

ETCカードも無料で発行OK

東京メトロ「To Me CARD Prime」では、ETCカードを無料で発行できます。

ETC搭載器にETCカードを挿入すると、高速道路の料金ゲートを一旦停止なしで通過・料金の支払いができます。

ETCゲートのみの「スマートIC」が利用できたり、休日や深夜に料金が割引になる「ETC料金」が適用されたりするので、車を運転する方は1枚持っていて損はありません。

高速道路や有料道路の通行料金は、後日カード請求金額と一緒に引き落とされるので、ポイント還元の対象になります。

カード利用でカード会社のポイントも貯まる

東京メトロ「To Me CARD Prime」をクレジットカードとして使うと、利用金額1,000円ごとにカード会社のポイントが貯まります。

カードブランドがJCBの場合は「Oki Dokiポイント」、VISAまたはMastercard(三菱UFJニコス株式会社)の場合は「わいわいプレゼント」という名称のポイントが付与されます。

カード会社のポイントは、お買い物のほかに、定期券購入やPASMOオートチャージ、水道光熱費や携帯料金の支払いに使っても貯まります。

これらの支払いを組み合わせれば、年会費無料条件となる年間利用金額50万円(毎月4.2万円以上の利用)にも、十分手が届きますね。

カード会社から付与されたポイントは、各社が提供するカタログギフトなどと交換できますが、200ポイントにつきメトロポイント1000ポイントと交換できます。

(カード会社ポイントは、200ポイントから100ポイント単位での移行になります)

東京メトロ利用時の乗車ポイントや、買い物時のショッピングポイントのほかにも、メトロポイントを貯める機会があるのは、お得感があります。

カードブランド(発行会社)による特典の違い

東京メトロ「To Me CARD Prime」のカードブランドは、VISA・MASTER・JCBの3種類から好きなものが選べます。

しかし、JCBカードは株式会社ジェーシービー、VISAとMASTERカードは三菱UFJニコス株式会社が発行会社となっているので、それぞれ特典に違いがあります。

| カード会社 | 三菱UFJニコス株式会社 | 株式会社ジェーシービー |

|---|---|---|

| カードブランド | VISA・MasterCard | JCB |

| 年会費 | 2,200円(税込) (年間50万円利用で無料) |

2,200円(税込) (年間50万円利用で無料) |

| 家族カード年会費 | 1,100円(税込) | 440円(税込) |

| 特典 | 海外旅行保険 携行品損害 ショッピング保険 |

カード盗難保険 QUICPay プラスEX |

VISA・MASTERを選ぶメリット・デメリット

海外旅行保険や、ショッピング時のトラブルを解決してくれるショッピング補償はもちろん、盗難保険もすべて付帯されています。

また、国内はもちろん、アジア圏でも圧倒的な普及率を誇るVISAブランドが使えます。

デメリットとしては、JCBと比較して家族カードの年会費が高いことです(1,100円・税込)。

また、JCBに付帯できる電子マネーQUICPayや、JR東海のプラスEXは搭載できません。

JCBを選ぶメリット・デメリット

![]()

家族カードの年会費は440円(税込)と、VISA・MASTERと比較して安いです。

また、電子マネーのQUICPayや、JR東海のネット予約・チケットレスサービスの「JR東海プラスEX」を付帯できます。

デメリットとしては、国内外での普及率はVISAカードに劣るため、クレジットカードを使える場所が制限される場合があります。

個人的にはVISAがおすすめ

![]()

本会員の年会費はどちらを選んでも同じなので、個人的には三菱UFJニコス株式会社発行のVISAブランドをおすすめします。

国内・海外ともにVISAカードが使えるお店は、JCBよりも多いのが現状です。

ソラチカカードはANAマイルが貯まる

東京メトロのクレジットカードには、ANA TO ME CARD PASMO JCB(通称:ソラチカカード)もあります。

東京メトロ「To Me CARD Prime」とのもっとも大きな違いが、ANAマイルを貯められることです。

| プライム | ソラチカ | |

|---|---|---|

| 年会費 | 初年度無料、2年目以降は2,200円(税込) | 同じ |

| 年会費無料の条件 | 年間50万円以上の利用 | なし |

| カード継続特典 | なし | 毎年1,000マイル付与 |

| 乗車ポイント | 平日:10ポイント/1乗車 土日祝:20ポイント/1乗車 |

平日:5ポイント/1乗車 土日祝:15ポイント/1乗車 |

| ショッピングポイント | 店舗:100円ごとに1ポイント 自動販売機:200円ごとに1ポイント |

同じ |

| メトロポイントをANAマイルに移行 | 1,000ポイント → 600マイル | 100ポイント → 90マイル |

| OkiDokiポイントをANAマイルに移行 | 1ポイント → 3マイル | 1ポイント → 3~10マイル |

乗車ポイントは少なくなりますが、カード利用で貯めたポイントをANAマイルに移行するときの交換率の高さが魅力的です。

そのため、ソラチカカードは「日常生活でANAマイルを貯めたい」と思う陸マイラーに絶大な人気があります。

ソラチカカードについては、下記記事で詳しく解説しています。

東京メトロを利用するか?で利用価値が変わる

まず最初に、よい意味でも悪い意味でも「東京メトロを利用する人」にしかメリットはありません。

地方や関西などに住んでいる人など、東京メトロをほとんど利用しない人にとってはメリットはないので、おすすめしません。

逆に、東京メトロを日常的に利用している人にとっては、お得感が大きいカードです。

乗車ポイントが一般カードの5倍となっているので、PASMOオートチャージをよく利用する人や、週に何日も東京メトロに乗車する人なら、ポイントはガンガン貯まります。

貯まったポイントは、PASMOオートチャージや、楽天ポイント、nanacoなどと1ポイント1円で交換でき、幅広く使えます。

また東京メトロ「To Me CARD Prime」は、カードブランドによって特典が異なります。

どれを選んでも問題はありませんが、個人的には国内外でのシェアが高く、各種保険も標準でつく「三菱UFJニコス株式会社発行のVISAカード」を選ぶのがいちばんだと思います。

東京メトロ「To Me CARD Prime」の口コミ